Mit einer XYZ-Analyse bekommen Sie wie mit der bereits vorgestellten ABC-Analyse entscheidende Einblicke in Ihr Unternehmen. Das gilt dabei besonders für die Lagerhaltung und damit die Materialdisposition. Mit diesem Artikel biete ich Ihnen deshalb die Möglichkeit, das Instrument XYZ-Analyse Schritt für Schritt kennenzulernen. Die damit verbundenen Erkenntnisse können Sie danach gewinnbringend in Ihr Unternehmen einbringen.

Voraussichtliche Lesedauer: 17 Minuten

Inhaltsverzeichnis

- Die Vorteile einer XYZ-Analyse

- Statistische Grundlagen der XYZ-Analyse

- Beispiel zur XYZ-Analyse – die Vorgehensweise

- Typische Fehler bei der XYZ-Analyse

- Zusammenfassung: die XYZ- Analyse Schritt für Schritt erklärt

- Ausblick: Kombination von ABC-Analyse und XYZ-Analyse

- Schneller zur XYZ-Analyse: unser UAS+ Powerkurs XYZ-Analyse mit Video!

Die Vorteile einer XYZ-Analyse

Leider ist wie die ABC-Analyse auch die XYZ-Analyse vielen Unternehmern und Selbstständigen noch nicht geläufig. Sind sie jedoch erst einmal mit diesem Controlling-Werkzeug vertraut, wollen sie es nicht mehr missen und die Kennzahlen helfen Ihnen, die Kapitalbindungskosten nachhaltig zu senken.

Denn die XYZ-Analyse erleichtert Ihnen die Planung von Material- und Warenströmen. Sie leistet dadurch einen wertvollen Beitrag zur Optimierung Ihres Unternehmens, indem Sie nachhaltig vermeidbare Kosten umgehen.

Problematisch wird es, wenn Sie mit Ihrem Handwerksbetrieb Bestellungen Ihrer Kunden sowie zugehörige Lieferungen von Material nicht rechtzeitig realisieren können. Wenn entsprechende Lagerbestände nicht verfügbar sind, kommt es zu Störungen der Leistungserstellung. Infolgedessen führen diese im schlimmsten Fall zu sogenannten Fehlmengenkosten.

Was sind Fehlmengenkosten?

Denn unter Fehlmengenkosten sind neben Pönalen (Strafzahlungen) durch die verzögerte Auftragsausführung auch Kosten wie anderweitige Beschaffung oder Verlust des Auftrages zu verstehen. Aber auch der durch den verständlichen Ärger Ihrer Kunden verursachter Image- und Reputationsschaden gehört dazu.

Legen Sie daher für Materialpositionen und andere Inputgüter überhöhte Lagerbestände an, um ggf. gegen Lieferstörungen gewappnet zu sein, führt dies unweigerlich zu hohen Lagerkosten und einer unnötig hohen Kapitalbindung in Ihrem Umlaufmittelbereich. Sie haben dadurch als Unternehmen zu hohe Kapitalbindungskosten und damit deutliche Wettbewerbsnachteile im Vergleich zu Ihrer Konkurrenz.

Viele Unternehmen müssen über ein breites Spektrum an Waren und Betriebsmitteln verfügen. Die Gefahr trifft dann vor allem diejenigen, die ihre Materialdisposition nicht optimal darauf ausgerichtet haben.

-

Powerkurs XYZ Analyse mit Video€29,99Zzgl. 19% Ust.Lieferzeit: keine Lieferzeit (z.B. Download)

Powerkurs XYZ Analyse mit Video€29,99Zzgl. 19% Ust.Lieferzeit: keine Lieferzeit (z.B. Download) -

XYZ-Analyse & ROI-Baum – die Excel-Vorlagen€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: nicht angegeben

XYZ-Analyse & ROI-Baum – die Excel-Vorlagen€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: nicht angegeben

Handwerksbeispiel: Elektrobetriebe

Elektrobetriebe sind in meiner Beratungspraxis immer wieder davon betroffen, weil es eine unüberschaubare Anzahl an Kabelarten, Schaltern, Dosen etc. gibt. Im Laufe der Jahre haben sich Restposten bzw. „Vorhaltemengen“ im Lager eingenistet. Selbiges gilt für Reparaturbetriebe im KFZ-Bereich. Denn auch hier sammeln sich fast unüberschaubare Mengen an Ersatzteilen an, „die ja noch gut sind“ und „die man ja nie mehr bekommt“.

Tatsächlich verkompliziert dieser Bodensatz aber Ihre Lagerhaltung und treibt die Kapitalbindungskosten unnötig in die Höhe.

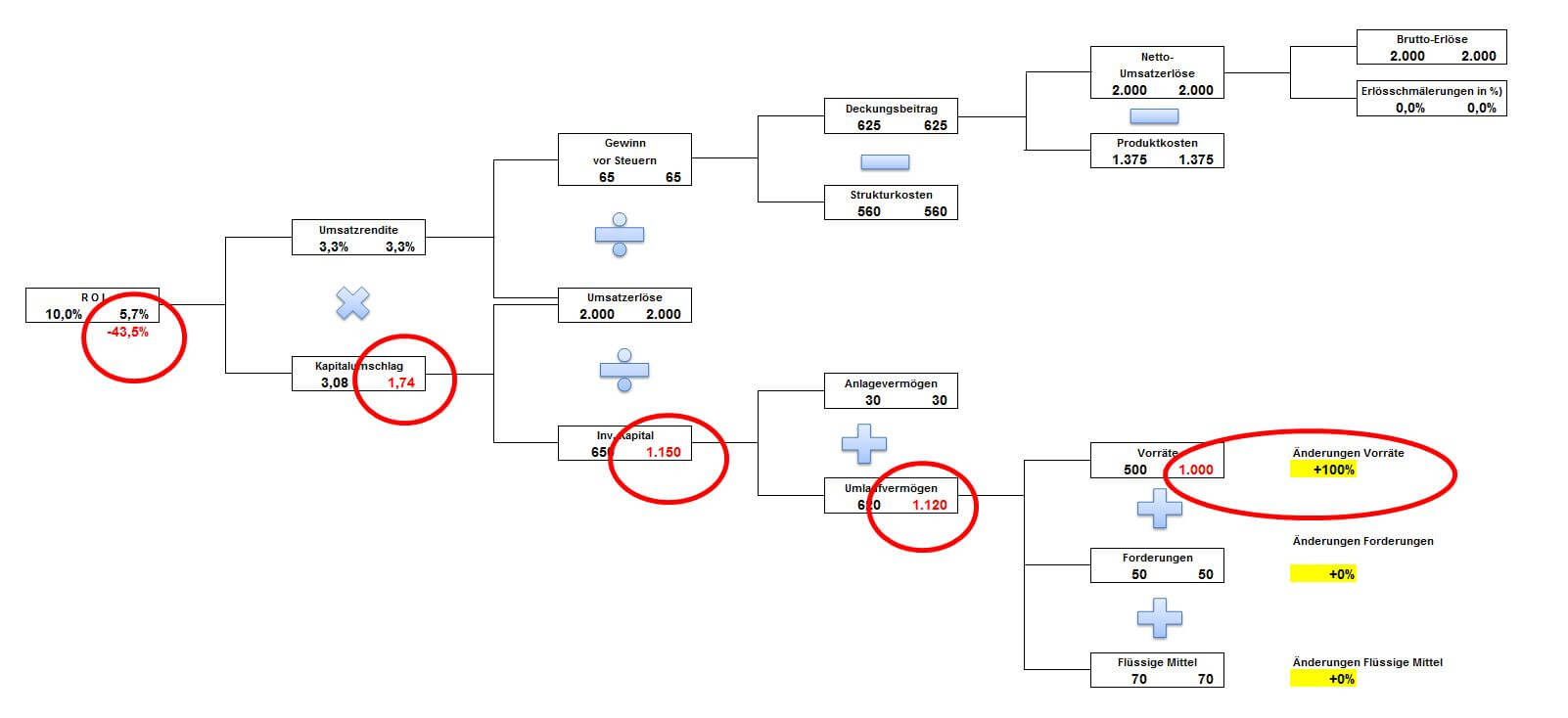

Einfach gesagt: Sie haben dann zu viel totes Kapital. Sehen wir uns hierzu nochmals den im Artikel „Wie dramatisch Rabatte Ihre Rendite und damit Ihr Unternehmen ruinieren…“ definierten ROI-Baum (ROI= Return on Invest = Rendite auf eingesetztes Kapital) an.

Welche Auswirkungen es hat, wenn sich der Lagerbestand verdoppelt, ist leicht ersichtlich. Ihr ROI sinkt dann bei sonst konstanten Werten um fast fünfzig Prozent! Begehen Sie jetzt beispielsweise noch den Fehler und gewähren noch 3% Skonto? Somit haben Sie Ihre ursprünglich stattliche Rendite auf Ihr eingesetztes Kapital von zehn Prozent auf 0,4% pulverisiert!

Glauben Sie aber nicht?

Laden Sie sich jetzt den ROI-Baum (Excel) herunter und rechnen Sie dann selbst mit Ihren Daten nach!

Gerade im Handwerk wird zu sehr auf Sicherheit der Lieferfähigkeit geachtet und bei fast allen Handwerkern findet man deshalb deutlich zu hohe Lagerbestände. Diese Unternehmen killen dadurch unnötig ihre Rendite auf das eingesetzte Kapital (siehe ROI-Baum).

Das gilt gleichermaßen für eine Vielzahl von Online-Händlern, die ich als Unternehmensberater betreuen durfte.

Merken Sie sich deshalb das alte Kaufmannsmotto: Alle Unvernunft trifft sich im Lager!

Umgehen Sie vermeidbare Kostenfallen!

Es sollte Ihnen deshalb konsequenterweise ein wichtiges Anliegen sein, herauszufinden, wie sich Ihr Verbrauch von Beschaffungsobjekten (Material, Zulieferteile, Waren, etc.) und Endprodukten mengenmäßig und in seiner zeitlichen Struktur entwickelt. Dadurch können ausreichend sichere Bedarfsvorhersagen (mit Auswirkungen auf Bestell- und Lagerhaltungsstrategien) gemacht werden.

Ziel sollte eine möglichst synchrone Leistungserstellung sein, d.h. sie sollte immer genau die richtige Menge benötigter Artikel zur richtigen Zeit in Ihrem Lager halten. Dies erreichen Sie, wenn Sie die Verbrauchsstruktur bzw. die Verbrauchshäufigkeit der jeweiligen Artikel kennen.

Vertrauen Sie bei der Planung auf statistische Untersuchungen!

Statistische Untersuchungen zeigen, dass sich im Verbrauchsverlauf sowohl von Materialien und Zulieferteilen als auch von fertigen Waren typische Strukturen herausbilden.

Diese Kategorien ermöglichen Ihnen dann eine bessere materialwirtschaftliche Entscheidungsgrundlage. Das hierbei verwendete Verfahren wird dann als XYZ-Analyse bezeichnet.

Denn die Buchstaben X,Y und Z geben drei verschiedene Gruppen von Verbrauchsstrukturen an, die als Indikator zukünftigen Bedarfs der jeweiligen Artikel betrachtet werden.

- X-Positionen werden Artikel mit einer konstanten Verbrauchsrate zugeordnet, denn sie zeichnen sich durch eine sehr hohe Vorhersagegenauigkeit und langfristige Planbarkeit aus.

- Y-Positionen weisen einen unregelmäßigen, schwankenden, zumeist saisonalen Verbrauch auf, deswegen ist die Vorhersagegenauigkeit als mittelmäßig einzustufen ist. Gleiches gilt dann auch für die Planbarkeit.

- Z-Positionen sind durch einen äußerst unregelmäßigen Verbrauch bzw. eine stark schwankende Nachfrage charakterisiert. Vorhersagen sind quasi unmöglich, denn der Bedarf ist nicht planbar.

Gibt es einen Unterschied zur RSU-Analyse?

Neben der XYZ-Analyse wird dann auch noch der Begriff RSU-Analyse verwendet. R steht für regelmäßig, s für saisonal und u für unregelmäßig. Die RSU-Analyse ist im Kern nichts anderes als die XYZ-Analyse, stammt aber eher aus der deutschsprachigen Materialwirtschaft bzw. Lagerwirtschaft.

Statistische Grundlagen der XYZ-Analyse

Aber genauer hingesehen liegt der XYZ-Analyse die Kennzahl Variationskoeffizient (VarK) zugrunde. Der VarK ist deshalb letztendlich ausschlaggebend für die Zuordnung eines Artikels zu einer der drei genannten Kategorien. Vereinfacht gilt: Je unregelmäßiger der Verbrauch, desto höher der Variationskoeffizient VarK und desto eher eine Zuordnung zu einer Y- oder Z-Position (und umgekehrt).

Was verstehen wir unter dem Variationskoeffizient?

Mathematisch bedeutet der Variationskoeffizient VarK eine Reduktion einer Kurve, d.h. möglicher Schwankungen im Verbrauchsverlauf eines Artikels, auf eine einzige Zahl. Er hilft dadurch, verschiedene Artikel mit unterschiedlichem sowohl mengen- als auch zeitmäßigen Verbrauch vergleichbar zu machen. Der Variationskoeffizient VarK ist dabei als relative Standardabweichung definiert und deshalb für gewöhnlich als Prozentzahl angegeben.

Definition Variationskoeffizient

Der Variationskoeffizient für eine Zufallsvariable x mit dem Erwartungswert E(X) ≠ Null ist definiert als die relative Standardabweichung. Als Formel für den Variationskoeffizient eines Artikels in einem Lager gilt deshalb:

In Microsoft Excel lässt sich die Standardabweichung berechnen mit der Formel

=Wurzel(Varianzen(BereichAnfang:BereichEnde))

also z.B. =Wurzel(Varianzen(A1:A17))

Warum nimmt man in Excel die Formel „Varianzen“ und nicht „Varianz“?

Weil es sich bei Lagerbeständen um eine Grundgesamtheit handelt, die bekannt ist, ist die Formel Varianzen statistisch die Richtige. Varianz nimmt man dann, wenn die Grundgesamtheit nicht bekannt ist. Darauf hat mich ein aufmerksamer Leser meines Blogs hingewiesen.

Wie bestimme ich die Vorhersagegenauigkeit?

Bei der Bestimmung der X,Y,Z-Kategorien fragen Sie sich deshalb an dieser Stelle sicher, wie die Intervallgrenzen durch den Variationskoeffizienten festzulegen sind. Oder ob es eine Faustregel gibt, ab wann Material zu der Gruppe Y oder Z gehört.

Aber ich muss Sie leider enttäuschen.

Denn es gibt keine allgemeingültige Antwort. Es gilt einmal mehr der Spruch: Das kommt ganz darauf an. Je nach Branche und Artikelart unterscheiden sich die Grenzen für eine X,Y,Z-Position deswegen. Was für einen saisonal arbeitenden Betrieb wie eine Motorradwerkstatt völlig normal sein kann (hoher Bedarf an Ersatzteilen in den Sommermonaten), ist für eine Bäckerei ein chaotisches Verhalten (Mehl wird dagegen immer gebraucht).

Aber mit jedem weiteren Jahr, in dem Sie die XYZ-Analyse durchführen und die Ergebnisse mit den Vorjahren vergleichen, wird die Vorhersagegenauigkeit deutlich exakter.

Deshalb mein Ratschlag:

Diskutieren Sie Ihre individuelle Situation in einer Expertengruppe und scheuen Sie sich nicht, mich bei Unklarheiten zu kontaktieren. Denn ich helfe Ihnen gerne weiter.

Beispiel zur XYZ-Analyse – die Vorgehensweise

Zur Veranschaulichung der XYZ-Analyse möchte ich Ihnen im Folgenden ein stark vereinfachtes, fiktives Beispiel eines Industriebetriebs geben. Wir werden dabei Schritt für Schritt vorgehen.

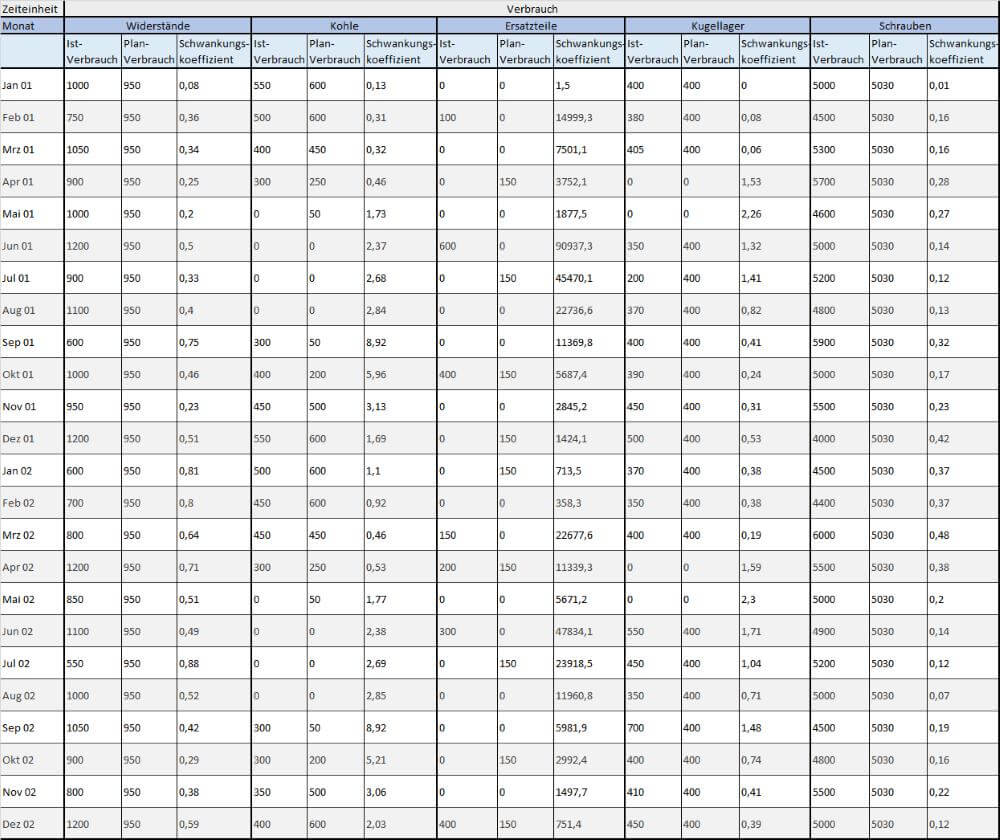

Unser Betrieb hat das Gefühl, dass seine Materialwirtschaft, die aus insgesamt fünf Positionen besteht, nicht optimal ist. Um dies bewerten zu können, möchte er zunächst mittels der XYZ-Analyse ein solides Entscheidungsfundament erhalten. Exemplarisch untersucht er, wie der Verbrauch von Bauteilen (Schrauben, Widerständen, Kugellagern), Hilfsstoffen (Kohle zum Heizen) und Maschinenersatzteilen mengenmäßig und im Zeitablauf aussieht.

Als Grundlage hierfür dient folgende historische Bedarfszeitreihe, die über zwei Jahre hinweg aufgestellt wurde.

Bedarfszeitreihe als Beispieltabelle

| Monat | Widerstände | Kohle | Ersatzteile | Kugellager | Schrauben |

|---|---|---|---|---|---|

| Jan 01 | 1000 | 550 | 0 | 400 | 5000 |

| Feb 01 | 750 | 500 | 100 | 380 | 4500 |

| Mrz 01 | 1050 | 400 | 0 | 405 | 5300 |

| Apr 01 | 900 | 300 | 0 | 0 | 5700 |

| Mai 01 | 1000 | 0 | 0 | 0 | 4600 |

| Jun 01 | 1200 | 0 | 600 | 350 | 5000 |

| Jul 01 | 900 | 0 | 0 | 200 | 5200 |

| Aug 01 | 1100 | 0 | 0 | 370 | 4800 |

| Sep 01 | 600 | 300 | 0 | 400 | 5900 |

| Okt 01 | 1000 | 400 | 400 | 390 | 5000 |

| Nov 01 | 950 | 450 | 0 | 450 | 5500 |

| Dez 01 | 1200 | 550 | 0 | 500 | 4000 |

| Jan 02 | 600 | 500 | 0 | 370 | 4500 |

| Feb 02 | 700 | 450 | 0 | 350 | 4400 |

| Mrz 02 | 800 | 450 | 150 | 400 | 6000 |

| Apr 02 | 1200 | 300 | 200 | 0 | 5500 |

| Mai 02 | 850 | 0 | 0 | 0 | 5000 |

| Jun 02 | 1100 | 0 | 300 | 550 | 4900 |

| Jul 02 | 550 | 0 | 0 | 450 | 5200 |

| Aug 02 | 1000 | 0 | 0 | 350 | 5000 |

| Sep 02 | 1050 | 300 | 0 | 700 | 4500 |

| Okt 02 | 900 | 300 | 0 | 400 | 4800 |

| Nov 02 | 800 | 350 | 0 | 410 | 5500 |

| Dez 02 | 1200 | 400 | 400 | 450 | 5000 |

Der nächste Schritt: Erwartungswerte und mehr

Auf dieser Basis berechnet unser Betrieb in einem nächsten Schritt die dazugehörigen Erwartungswerte, Standardabweichungen sowie Variationskoeffizienten.

| Widerstände | Kohle | Ersatzteile | Kugellager | Schrauben | |

|---|---|---|---|---|---|

| Erwartungswert | 933,3 | 270,8 | 89,6 | 344,8 | 5033,3 |

| Standardabweichung | 192,4 | 204,6 | 164,6 | 176,4 | 481,0 |

| Variationskoeffizient | 20,60% | 75,50% | 183,70% | 51,20% | 9,60% |

Im Anschluss daran setzt sich eine Expertengruppe zusammen und diskutiert die Klassengrenzen für die XYZ-Analyse, die nachstehend abgetragen sind.

| Klasse | Variationskoeffizient |

|---|---|

| X | 0,4 |

| Y | 0,4-0,8 |

| Z | 0,8 |

Schließlich ordnet der Betrieb die einzelnen Artikel den drei Positionen X,Y,Z zu.

- X-Positionen: Schrauben und Widerstände.

- Y-Positionen: Kugellager und Kohle.

- Z-Positionen: Maschinenersatzteile

Welche Schlussfolgerungen können wir aus den gewonnenen Informationen ziehen?

Unter Berücksichtigung unserer Ausgangssituation wird ersichtlich, dass vierzig Prozent der Artikel einen konstanten Verbrauch und zwanzig Prozent sehr starke Schwankungen aufweisen.

Die Beschaffung von Schrauben und Widerständen ist gut planbar und sollte durch uns angepasst werden. Möglicherweise empfiehlt sich ein regelmäßiger Beschaffungsprozess.

Da der Verbrauch von Ersatzteilen unregelmäßig ist, d.h. Reparaturen jederzeit nötig sein können, ist hier eine Vorratshaltung vermutlich sinnvoll. Kugellager und Kohle bedürfen einer gesonderten Betrachtung. Auf den zweiten Blick wird erkennbar, dass es sich hierbei um saisonale Schwankungen handelt, die es zu berücksichtigen gilt. Ohne weitere Informationen könnte es bspw. kostensparend sein, Kohle erst unmittelbar vor den Monaten mit Heizbedarf zu beschaffen.

TIPP: Bedenken Sie, dass sie bei der Datenanalyse von Bedarfszeitreihen auch die Kriterien „Trendverhalten“ und „Saisonalität“ einzelner Artikel berücksichtigt werden sollten.

Typische Fehler bei der XYZ-Analyse

Der wohl typischste Fehler bei der Anwendung der XYZ-Analyse liegt darin begründet, dass schwankender Verbrauch häufig mit chaotischem Verbrauch gleichgesetzt wird.

Bei geringen Schwankungen ist immer eine gute Vorhersage möglich, d.h. ein Gut mit geringen Schwankungen im Verbrauch ist nahezu in jedem Fall ein X-Gut. Dagegen kann die umgekehrte Aussage, dass stark in ihrem Verbrauch schwankende Güter automatisch Z-Güter sind, nicht getroffen werden.

Warum ist das so und welche Auswirkungen hat das?

Das liegt in den meisten Fällen daran, dass ausschließlich der Verbrauch betrachtet wird und nicht die Delta-Menge zwischen Verbrauch und Prognose bzw. dem Plan-Verbrauch. So kann es sein, dass ein saisonal stark schwankender Verbrauch durchaus gut prognostizierbar ist. Dadurch ist die Abweichung zwischen Ist und Plan gar nicht so groß.

Genau diese Erweiterung der XYZ-Analyse mit der Berechnung von Schwankungskoeffizienten anhand der Planabweichungen möchte ich deshalb an dem zweiten Fallbeispiel darstellen.

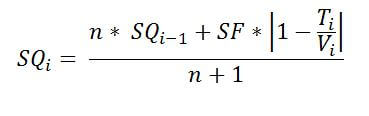

Berechnung des Schwankungskoeffizienten

Das Beispiel orientiert sich an Hartmann – Materialwirtschaft, Organisation, Planung, Durchführung, Kontrolle, 8. Auflage.

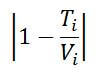

Der Schwankungskoeffizient berechnet sich nach der Formel:

Dabei bedeutet:

SQi = Schwankungsquotient der i-ten Periode

SQi-1 = bis zur i-ten Periode fortgeschriebener SQ-Wert

n = Intervalle innerhalb einer Periode (in der Regel 1)

SF = Sicherheitsfaktor

T = tatsächlicher Verbrauch

V = Vorhersagewert (Planwert)

i = laufende Periode

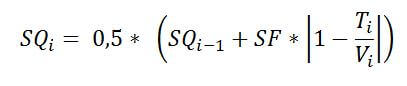

Da die Intervalle in einer Periode, zum Beispiel mehrere Wochen in einem Monat, eher selten betrachtet werden, beträgt n in der Regel 1. Die Formel vereinfacht sich unter der Prämisse n = 1 dann zu:

Der Quotient

trifft eine Aussage darüber, wie sich das betrachtete gut in der laufenden Periode verhält. Je größer die Abweichung des tatsächlichen Verbrauchs vom Vorhersagewert, dem Planwert, desto größer wird der Term

Dieser Betrag wird zusätzlich noch mit einem Sicherheitsfaktor SF bewertet, der in der Regel je nach Servicegrad, zwischen null und 3,75 liegt.

Was ist der Servicegrad?

Unter dem Servicegrad versteht man die Wahrscheinlichkeit, dass die Nachfrage nach den jeweiligen Gut oder Artikel befriedigt werden kann.

Dieser Sicherheitsgrad ergibt sich dadurch, dass man den Bedarf als normal verteilte Zufallsvariable annimmt und die Nachfrage mit einer bestimmten Wahrscheinlichkeit befriedigen möchte.

Hartmann nennt beispielhaft folgende Sicherheitsfaktoren für die unterschiedlichen Servicegrade:

| Servicegrad | Sicherheitsfaktor |

|---|---|

| 50,00 % | 0 |

| 78,81 % | 1,00 |

| 84,13 % | 1,25 |

| 94,52 % | 2,00 |

| 97,72 % | 2,50 |

| 99,18 % | 3,00 |

| 99,87 % | 3,75 |

Um das Schwankungsverhalten bis zur Vorperiode zu integrieren wird deswegen der Schwankungsquotient der Vorperiode SQi-1 mit einbezogen.

Damit wird verhindert, dass aufgrund eine nur zufällig genau getroffen Vorhersage falsche Schlussfolgerungen bezüglich des Schwankungsverhaltens getroffen werden. Da im Schwankungsquotienten der Vorperiode auch deren Vorperiode enthalten ist, wird das gesamte Schwankungsverhalten der Vergangenheit berücksichtigt.

Schwankungsverhalten abbilden

Ähnlich wie bei der ABC Analyse werden die Beschaffungspositionen nach ihrem ermittelten Schwankungskoeffizienten absteigender Reihenfolge sortiert und anschließend die Grenzen für die jeweilige Kategorie gezogen. Hartmann nennt deshalb beispielhaft folgende Grenzziehung:

X-Gut: SQi-1 ≤ 1

Y-Gut: 1 < SQi-1 ≤ 5

Z-Gut: SQi-1 > 5

Ich möchte diese theoretischen Überlegungen nun in ein praktisches Beispiel überführen. Darum habe ich die Tabelle mit den Verbrauchswerten aus dem ersten Fallbeispiel noch um die jeweiligen Planzahlen erweitert und den Schwankungskoeffizient berechnet.

Damit ergibt sich ein differenzierteres Bild.

| Widerstände | Kohle | Ersatzteile | Kugellager | Schrauben | |

|---|---|---|---|---|---|

| Mittelwert des Schwankungsquotienten | 0,476 | 2,602 | 14345,8 | 0,8 | 0,218 |

| Zuordnung zur Klasse | X | Y | Z | X | X |

Die Ersatzteile aus dem ersten Fallbeispiel bleiben Z-Güter, da sie tatsächlich einem chaotischen Verbrauch unterliegen und nicht planbar sind. Hier sollten Sie sich mit Ihrem Controller zusammensetzen und kritisch hinterfragen, ob eine Planung überhaupt Sinn macht. Passender könnte ein Jahresbudget, verbunden mit einem dementsprechenden Lagerbestand, sein.

Veränderungen gab es ebenfalls bei den Kugellagern. Hier zeigt sich, dass durch eine gute Planung das ehemals Y-Gut zu einem X-Gut wurde. Hierdurch, eben mit dieser guten Planung des Verbrauchs, senken Sie Ihre Monitoring-Kosten im Unternehmen.

Zusammenfassung: die XYZ- Analyse Schritt für Schritt erklärt

Zu guter Letzt möchte ich Ihnen deshalb noch einmal die wichtigsten Schritte der XYZ-Analyse zusammenfassen.

- Vorüberlegung

Überlegen Sie sich, was Sie auswerten wollen und welche Daten Sie hierfür benötigen. Neben dem klassischen Ziel, Materialeingänge bei der Fertigung (Beschaffungslogistik) zu planen, ist es genauso denkbar, die Materialabgänge bei Verkauf (Distributionslogistik) zu untersuchen. Das gilt mitunter, ob Sie die Verbräuche von Gütern analysieren möchten (Fallbeispiel 1) oder die Verbrauchsabweichungen vom Plan (Fallbeispiel 2).

- Datenbeschaffung

Beschaffen Sie sich anschließend die Daten für Ihre XYZ-Analyse aus der Buchhaltung, aus dem Vertrieb, aus dem Lager, der Marketingabteilung etc. Bedenken Sie dabei jedoch, dass Materialeingang, -ausgang und -verbrauch nicht zwingend übereinstimmen, denn es können immer Teile fehlerhaft sein, kaputt oder verloren gehen.

- Zeiten aufstellen

Stellen Sie aus Ihren Daten Bedarfszeitreihen für die zu untersuchenden Artikel auf. Beachten Sie dabei, dass Sie einen ausreichend langen Betrachtungszeitraum wählen. 15 bis 20 Perioden haben sich hierbei bewährt.

- Berechnung

Ermitteln Sie die dazugehörigen Erwartungswerte, Standardabweichungen und schließlich Variationskoeffizienten bzw. die Schwankungskoeffizienten.

- Diskussion

Diskutieren Sie die Intervallgrenzen und passen diese entsprechend an. Ordnen Sie dann die einzelnen Artikel X,Y,Z-Positionen zu.

- Maßnahmen definieren

Leiten Sie Konsequenzen aus der XYZ-Analyse ab und passen Sie dadurch Ihre Materialwirtschaft mit Bestell- und Lagerhaltungsstrategien an.

- Kontrolle

Kontrollieren Sie den Erfolg Ihrer Maßnahmen. Denn sollte es zu unerwünschten Effekten kommen, überdenken Sie die gewählte Strategie.

Ausblick: Kombination von ABC-Analyse und XYZ-Analyse

Die ABC Analyse wie auch die XYZ Analyse kann man sogar sehr gut miteinander kombinieren. Die Ergebnisse, die Sie aus dieser ABC/XYZ-Kombination ableiten können, finden Sie deshalb im nächsten Artikel!

Tipp! Die Analyse und Optimierung Ihrer betrieblichen Fragestellungen nennen wir übrigens Feine Organisationsentwicklung. Schauen Sie sich jetzt das Video dazu an.

Es grüßt aus Bayreuth

Axel Schröder

Schneller zur XYZ-Analyse: unser UAS+ Powerkurs XYZ-Analyse mit Video!

Anleitung, Vorlagen, XYZ-Analyse Excel Formel und Schritt-für-Schritt-Videos finden Sie im Powerkurs XYZ-Komplettpaket.

Powerkurs XYZ Analyse mit Video

Wie oft brauchen Sie Teile in Ihrem Lager? Und wie können Sie Schwankungen mit besseren Strategien in den Griff bekommen? Im Powerkurs XYZ Analyse mit Video erklären wir anhand echter Daten aus einem Werkstattbetrieb das Vorgehen!

Bildquelle: Canva.com © ©alphaspirit.it.