Der Betriebsabrechnungsbogen, kurz BAB, hilft dabei, anfallende Kosten im Unternehmen zu verteilen. Eingegliedert ist der BAB Betriebsabrechnungsbogenbei in die Kostenrechnung. Er hat sich als Hilfsmittel zur Leistungsverrechnung bewährt, besonders für die Gemeinkosten.

Inhaltsverzeichnis

Was ist der Betriebsabrechnungsbogen?

Der Betriebsabrechnungsbogen, kurz BAB genannt, hilft Ihnen – ganz verkürzt – alle anfallenden Kosten sinnvoll in Ihrem Unternehmen zu verteilen.

Genauer: Der BAB ist ein abrechnungstechnisches Hilfsmittel der innerbetrieblichen Leistungsverrechnung. Er gehört deshalb zur Kosten- und Leistungsrechnung und ist gerade bei kleinen und mittleren Betrieben wie Handwerksbetrieben beliebt.

Wozu dient der BAB?

Der BAB hat die Aufgabe, diese Gemeinkosten auf die verschiedenen Kostenstellen zu verteilen. Jedes verkaufte Produkt ist seinen Materialwert, die Arbeitszeit der Fertigung und anteilig alles wert, was im Betrieb an Kosten aufläuft. Vergisst man Gemeinkosten bei der Berechnung, passt zwar am Ende des Jahres der Umsatz aber langfristig wird das Unternehmen Verluste machen.

Einerseits benötigt man als Basis für die Kalkulation einen Betriebsabrechnungsbogen zur Ermittlung der Gemeinkostenzuschlagssätze. Andererseits dient der BAB der verursachungsgerechten Kontenkontrolle, d.h. man sieht auf einen Blick, wo die Kosten anfallen. Er übernimmt die Funktion der Kostenüberwachung im Sinne eines Kostencontrollings. Ausreißer nach oben werden erkannt und können überwacht und optimiert werden.

Der BAB in der Kosten- und Leistungsrechnung

Wir fangen von oben an: In welchem Bereich des Betrieblichen Rechnungswesens bewegen wir uns mit dem BAB?

Es handelt sich um das interne Rechnungswesen, die Betriebsbuchhaltung. Hier gibt es verschiedene Arten der Kosten- und Leistungsrechnung:

- Das System der Vollkostenrechnung hat die drei Teilbereiche Kostenartenrechnung, Kostenstellenrechnung und Kostenträgerrechnung.

- Die Prozesskostenrechnung erfasst alle Kosten mit einem errechneten Prozesskostensatz, die in einem Prozessablauf anfallen.

- Daneben gibt es das System der Teilkostenrechnung mit der bekannten Deckungsbeitragsrechnung.

In diesem Artikel soll es um den Betriebsabrechnungsbogen gehen. Seine Einordnung in das betriebliche Rechnungswesen zeigt die Infografik. Sofort zu erkennen ist die Zugehörigkeit zur Vollkostenrechnung.

Der BAB ist ein Hilfsmittel, um Kosten, insbesondere Gemeinkosten, von Hilfskostenstellen auf die Hauptkostenstellen zu buchen. Damit gehört er zur Kostenstellenrechnung. Innerhalb der Produktion fallen Kosten (Materia, Lohn, Strom etc.) an, die auf die Hauptkostenstellen übertragen werden müssen, ohne dem Produkt direkt zugeordnet zu werden. Wer sich gezielt über die verschieden Kostenarten informieren will, findet hier alle nötigen Informationen!

Was sind Kostenstellen eigentlich?

Kostenstellen sind Abteilungen oder Teilbereiche im Unternehmen, die als selbständige Kontierungseinheiten in der Kostenrechnung abgerechnet werden. Sie sind damit die Orte der Kostenentstehung und der Leistungserbringung. Wer sich tiefer mit der Materie beschäftigen will, findet hier einen umfassenden Artikel.

Kostenstellen lassen sich in Hauptkostenstellen und Hilfskostenstellen (auch Nebenkostenstellen genannt) gliedern. Hauptkostenstellen geben ihre gebuchten (das sind die auf der Kostenstelle aufgelaufenen) Kosten direkt an die Erzeugnisse über die Kostenträgerrechnung weiter. Die Hilfskostenstellen tragen nur mittelbar zur Erzeugung absatzfähiger Endprodukte bei. Mit dem Betriebsabrechnungsbogen verrechnet man ihre Kosten auf andere Hilfskostenstellen oder die Hauptkostenstellen weiter, bis keine Hilfsberechnungen mehr nötig sind. So werden alle Ausgaben erfasst und gegengerechnet.

-

Die BAB Excel-Vorlage€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: nicht angegeben

Die BAB Excel-Vorlage€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: nicht angegeben

Wie funktioniert der Betriebsabrechnungsbogen?

Der Kerngedanke der innerbetrieblichen Leistungsverrechnung ist, dass Leistungen erbracht werden, die nicht unmittelbar für den Verkauf bestimmt sind. Sie verbleiben im Unternehmen oder werden dort ge- oder verbraucht. Beispiele sind hierfür Quadratmeter in einem Gebäude (Hilfskostenstelle Grundstücke und Gebäude) oder die allgemeine Instandhaltung der betriebseigenen Reparaturwerkstatt.

Das Unternehmen oder der Handwerksbetrieb würde seine Leistungsbereitschaft über kurz oder lang verlieren, wenn es diese Beträge nicht verrechnen würde. Somit tragen diese Leistungen nur indirekt zu den Endprodukten bei, müssen aber natürlich in die Kalkulation der Produktpreise einfließen.

Diese indirekten Leistungen müssen nun verrechnet werden. Sie ahnen es bereits: mit Hilfe des Betriebsabrechnungsbogens.

Der BAB ist nichts anderes als eine Tabelle. Sind Sie jetzt enttäuscht? Vermutlich. Aber wir werden jetzt mit dieser Tabelle zaubern!

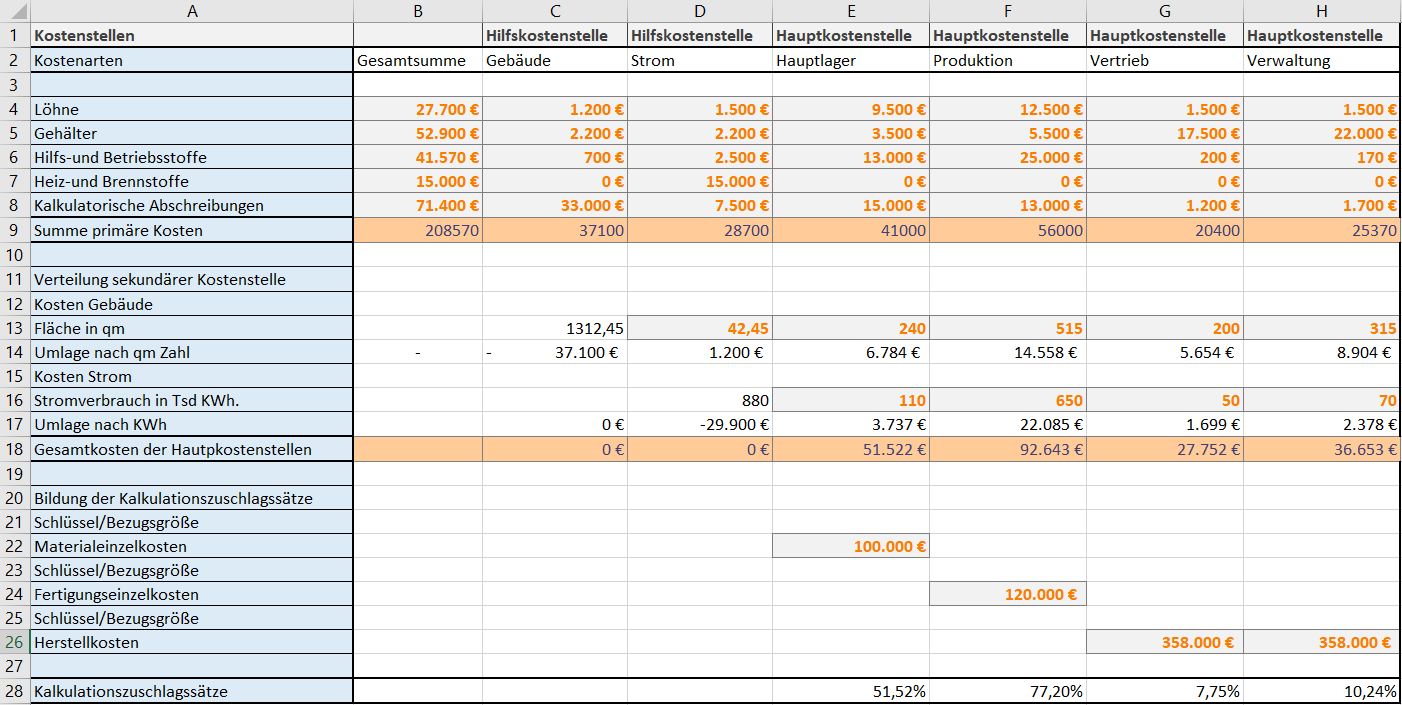

Beispiel eines Betriebsabrechnungsbogens

Aufbau des BAB – Grundlagen

In den Zeilen des Betriebsabrechnungsbogens werden zuerst die Kostenarten abgetragen. Dagegen finden Sie in den Spalten des Betriebsabrechnungsbogen die Kostenstellen, wobei hier zwischen den Hilfskostenstellen und den Hauptkostenstellen unterschieden wird.

In den ersten Block auf Ihrem Betriebsabrechnungsbogen setzen Sie dann die sogenannten Primären Kosten ein. Es handelt sich dabei um die Kostenarten der jeweiligen Kostenstellen. Diese Informationen sollten Sie aus Ihrer Buchhaltung bekommen. Wenn diese Informationen nicht verfügbar sind, sollten Sie in einem Projekt Ihre Buchhaltung auf Vordermann bringen.

Zurück zu unserem Beispiel: Fragen Sie sich, warum Löhne und Gehälter auf den Hilfskostenstellen Gebäude und Strom auftauchen? Vermutlich gibt es einen Hausmeister, der sich um die Fabrikhalle kümmert und einen Servicetechniker für das Notstromaggregat (Strom). Diese Kosten sind deshalb das Resultat.

Verrechnung der Hilfskostenstellen

Im zweiten Block verteilt man die Summen der Hilfskostenstellen anschließend auf die anderen Kostenstellen. Allein die Ermittlung der Summen je Hilfskostenstelle ist deshalb aufschlussreich. Im längeren zeitlichen Verlauf bekommen Sie damit einen guten Überblick über Ihre Zahlen. Sie sehen, ob es zu Änderungen bei den Gemeinkosten kommt, die sich nicht mit „Preissteigerung“ oder „Auftragslage“ erklären.

Als Umlageschlüssel für das Bauwerk wurde die Quadratmeterzahl gewählt. Je nach Größe der weiteren Kostenstellen werden daraufhin die Quadratmeter aufgeteilt. Jetzt werden Sie sich fragen, warum 1200.- EUR auf Strom umgelegt werden, obwohl keine Quadratmeterzahl angegeben ist. In diesem Beispiel handelt es sich um einen nicht als Büro- oder Produktionsraum nutzbaren Anbau zur Fabrikhalle, in dem dafür das Notstromaggregat steht. Die Kosten dafür wurden mit den Festkosten in Höhe von 1200.- EUR bepreist.

Analog verfährt man dann mit der Hilfskostenstelle Strom. Hier ist der Stromverbrauch in kWh ein sinnvoller Umlageschlüssel. Eine intensive Produktion verbraucht deutlich mehr Energie als die gesamte Verwaltung zusammen. Deswegen wird hier der Gesamtverbrauch sinnvoll auf alle Stellen umgelegt. So kann mit allen nötigen Hilfskostenstellen verfahren werden.

Abschließende Verrechnung und langfristiger Gewinn

Wenn Sie nun die Summen der Hauptkostenstellen mit den Umlagekosten addieren, erhalten Sie die Gesamtkosten der Hauptkostenstellen. Mit diesen Informationen haben Sie viel erreicht. Wir wissen jetzt, wer welche Kosten verursacht und können innerhalb der Kostenstelle analysieren, warum.

Hier setzt eine der Aufgaben des BAB an. Denn Sie können mit dem BAB die Kosten effizient überwachen und sich auf die Hauptkostentreiber fokussieren. Sie verlieren nicht unnötig Zeit für unwichtige Sucherei. Der entscheidende Vorteil ist, dass Sie nun die Kalkulationszuschlagssätze, auch Gemeinkostenzuschlagssätze genannt, bilden können.

Dafür gibt es den dritten Block im BAB. Dazu setzt man die Gesamtkosten der Hauptkostenstellen ins Verhältnis zu den Einzelkosten. In unserem Beispiel müssen 51,52% Lager-Kosten zu den Materialeinzelkosten zugeschlagen werden, um damit kostendeckend zu wirtschaften.

Was sagt der Profi?

Ich war lange Zeit ein Anhänger der Vollkostenrechnung mit Gemeinkostenzuschlagssätzen über den BAB. Allerdings habe ich in meiner Praxis als Unternehmensberater immer wieder sehr unschöne Diskussionen in den Unternehmen über die Verteilungsschlüssel miterleben müssen. Hier wurde teilweise gestritten bis aufs Blut.

Ein Produktionsleiter wollte (und konnte!) nicht einsehen, warum er den „Wasserkopf“ Verwaltung über einen aus seinen Augen umpassenden und deshalb ungerechten Umlageschlüssel mitfinanzieren muss. Denn Umlageschlüssel sind aus der subjektiven Sicht immer ungerecht.

Den gerechten Umlageschlüssel für die Gemeinkosten gibt es nicht!

Aus dieser langjährigen Erfahrung heraus rate ich den Unternehmen immer zur Deckungsbeitragsrechnung als System der Teilkostenrechnung. Der entscheidende Vorteil ist, dass es eben keine Umlageschlüssel gibt. Die verbleibenden Deckungsbeiträge finanzieren dann die Gemeinkosten. Auch diesen Begriff finde ich unpassend, ich habe mich den Kostenbegriffen nach Albrecht Deyhle angeschlossen. Es fällt auch viel leichter, Ziele für die Leiter nach dem Zuck und Schluck-Prinzip zu vereinbaren.

Um es kurz zu machen: ich habe mit der Teilkostenrechnung / Deckungsbeitragsrechnung viel bessere Erfahrungen gemacht als mit der Vollkostenrechnung über die Kostenartenrechnung, Kostenstellenrechnung und Kostenträgerrechnung.

FAQ zum BAB

Der BAB verteilt die Gemeinkosten auf die verschiedenen Kostenstellen. Somit wird ein Überblick über alle anfallenden Kosten einer Geschäftsperiode geschaffen und Ausgaben können spezifischen Rubriken zugeordnet werden.

Im BAB wird zwischen Hilfskostenstellen und Hauptkostenstellen unterschieden. Die jeweiligen Kostenarten der Kostenstellen werden hierbei der Buchhaltung entnommen. Diese Zusammenstellung gibt einen aufschlussreichen Überblick über die finanzielle IST-Situation des Unternehmens.

Ein Betriebsabrechnungsbogen ist generell jedem Unternehmer oder Selbstständigen zu empfehlen. Er dient nicht nur einem finanziellen Überblick sondern gibt auch Aufschluss darüber, wo und wie angefallene und anfallende Kosten verteilt sind. Dadurch können Einsparungsmaßnahen oder Investitionen getätigt werden.

Ich hoffe, mit diesem Artikel konnte ich Ihnen den Betriebsabrechnungsbogen etwas näher bringen!

Mit bestem Gruß

Axel Schröder

Bildquelle: Fotolia, © contrastwerkstatt

Excel-Vorlage für Ihren Betriebsabrechnungsbogen zum Download

Die BAB Excel-Vorlage

Der Betriebsabrechnungsbogen ist ein ideales Hilfsmittel für Ihre betriebliche Kostenrechnung. Sie verteilen die Gemeinkosten auf verschiedene Kostenstellen und Hilfsstellen, um alles umzulegen. Mit unserer BAB Excel-Vorlage geben Sie nur Ihre Werte ein, die Berechnung übernimmt Excel.