Was sind denn überhaupt Kostenarten?

Die Kostenarten sind der Ausgangspunkt und die Grundlage der gesamten Vollkostenrechnung, die in der Vergangenheit schon einmal erläutert habe. Obwohl ich mittlerweile persönlich eher zur Teilkostenrechnung mit der Deckungsbeitragsrechnung tendiere, gehört die Vollkostenrechnung mit den Teilbereichen Kostenartenrechnung, Kostenstellenrechnung und Kostenträgerrechnung in den meisten Handwerksbetrieben und bei fast allen kleineren Unternehmen zur betrieblichen Realität. Damit gehören sie zur Kosten- und Leistungsrechnung und damit zum internen Rechnungswesen innerhalb der BWL.

In diesem Artikel beschäftigen wir uns aber nicht mit der Leistungsrechnung, sondern mit der Kostenrechnung – beides Teilgebiete der BWL.

Inhaltsverzeichnis

- Was sind denn überhaupt Kostenarten?

- Wie komme ich zu den Kostenarten?

- Wie erstellt man einen Kostenartenplan?

- Personalaufwand im Kostenartenplan

- Mieten und mietähnlichen Kosten im Kostenartenplan

- Welchen Nutzen kann man aus seinem Kostenartenplan ziehen?

- Los geht es mit dem Kostenartenplan und der Excel-Vorlage

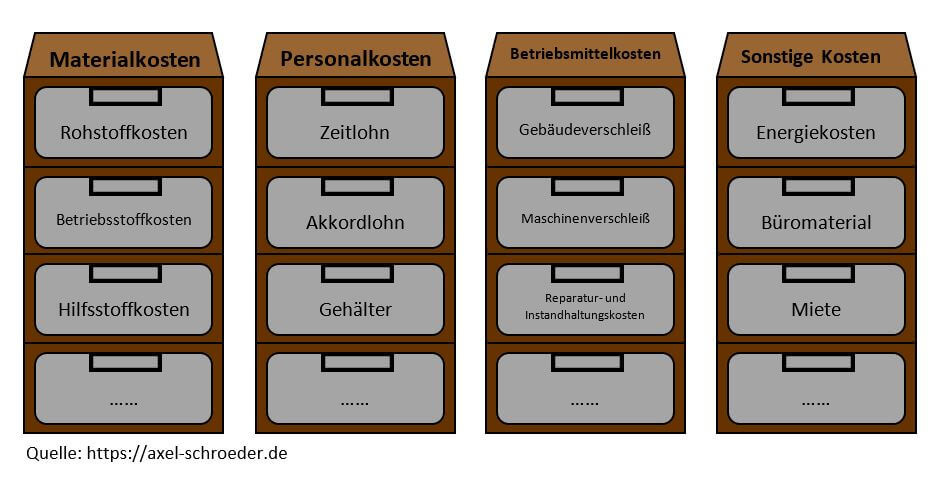

Die Kostenartenrechnung hat die systematische Erfassung und der Ausweis sämtlicher Ist-Kosten zur Aufgabe. Dabei werden alle Kosten, die innerhalb einer Periode für die Erstellung der Leistungen Ihres Betriebes angefallen sind, systematisch unter Rubriken zusammengefasst. Mit der Kostenartenrechnung soll die Kostenhöhe und vor allem auch die Kostenstruktur des Unternehmens anschaulich gemacht werden. Damit ist die Kostenartenrechnung ein ganz feines Controlling Instrument für Handwerker und Unternehmer!

Bildlich gesprochen ist die Kostenartenrechnung der Aktenschrank für Ihre Kosten mit vielen Schubladen für die Kostenarten. In den Schubladen kann es nochmals einzelne Fächer geben, um die verschiedenen Aufwendungen nochmals feiner zu unterteilen.

Also keine Panik, jeder, der einen Schrank bedienen kann, kann auch mit Kostenarten umgehen.

Wie komme ich zu den Kostenarten?

Hier sollte man unterschieden. Das eine ist die Erstellung des Kostenplanes, also einem Verzeichnis, indem alle Kostenarten aufgelistet sind, das andere ist die korrekte Verbuchung von angefallenen Kosten zu den jeweiligen Kostenarten.

Also, wieder bildlich gesprochen, den Kostenartenplan einmalig erstellen ist wie in ein großes blau-gelbes Möbelhaus fahren, ein Regal kaufen und daheim zusammenzubauen, die Kosten in der Buchhaltung richtig zuzuordnen ist wie das Regal mit Büchern oder Gläsern einräumen.

Fangen wir mit der einmaligen Aufgabe an, einen Kostenartenplan zu entwerfen und zu erstellen.

Wie erstellt man einen Kostenartenplan?

Die meisten Kostenartenpläne, die Sie finden, orientieren sich an den Kontenklassen 6 und 7 des Industriekontenrahmens (IKR). Hier haben Sie alle Kostenarten bis zum Exzess durchexerziert. Was für einen Konzern mit mehreren tausend Mitarbeitern Sinn macht, ist aber für ein Kleinunternehmen wie einem Handwerksbetrieb völlig übertrieben. Hier ist also Ausmisten angesagt. Für einen Kostenartenplan gibt es keine gesetzlichen Vorgaben, daher können Sie Ihren individuellen Kostenartenplan erstellen.

Materialkosten im Kostenartenplan und persönlicher Ratschlag:

Auch wenn Sie Ihren Kostenartenplan „personalisieren“, also für Ihren Betrieb anpassen, halten Sie sich in ganz groben Zügen an den gängigen Standards. Sie erleichtern damit Ihrem Steuerberater, Ihrer Buchhaltung und ggf. dem Betriebsprüfer vom Finanzamt die Arbeit und Sie sparen sich wertvolle Nerven. Also zu viel Kreativität ist auch nicht gut!

Die Hauptkategorien des Kostenartenplans sind:

- Kontenklasse 6 – Betriebliche Aufwendungen

- Kontenklasse 7 – Betriebliche und weitere Aufwendungen

Na klasse, ist ja mal ne saubere Trennung, die jeder versteht. Jetzt weiß jeder ganz genau, was wohin gehört. Ich versuch jetzt mal, das Ganze von buchhalterdeutsch auf ein allgemein verständliches Sprachniveau zu heben.

Die Kontenklasse 6 hat drei Unterkategorien, den Materialaufwand, den Personalaufwand und sonstige Betriebliche Aufwendungen. Jetzt kommt schon eher Licht ins Dunkel.

Der Materialaufwand selbst lässt sich gliedern in „Aufwendungen für Roh- Hilfs- und Betriebsstoffe und bezogene Waren“ sowie in „Aufwendungen in bezogene Leistungen“. Hier findet also eine Trennung der Kosten in Dinge, die eher „stofflich“ sind und Dinge, die eher „Dienstleistungscharakter“ haben, statt. Das mag jetzt kein exaktes Buchhalterdeutsch sein, aber mir ist viel wichtiger, dass der Unterschied verstanden wird.

Der Einkauf von Rohstoffen und / oder Fertigungsmaterial dürfte relativ klar sein. Sie werden als Malermeister die Raufasertapeten kaum selber herstellen, also werden Sie diese Einkaufen und unter Fertigungsmaterial verbuchen. Wenn es Ihnen wichtig ist, zu unterscheiden, ob Sie Tapeten oder Farbe kaufen, dann richten Sie einfach zwei Unterkonten ein.

Das Ganze könnte dann so aussehen:

- Materialaufwand

- Aufwendungen für Roh- Hilfs & Betriebsstoffe + bezogene Waren

- Aufwand für Rohstoffe / Fertigungsmaterial

- Tapeten

- Farbe

- Aufwand für Rohstoffe / Fertigungsmaterial

- Aufwendungen für Roh- Hilfs & Betriebsstoffe + bezogene Waren

Was bringt Ihnen die Einteilung in Kostenarten?

Eine ganze Menge. Sie können vergleichen, ob Sie für Tapeten höhere Aufwendungen haben, als im letzten Jahr. Dies kann verschiedene Ursachen haben. Einerseits, weil Sie mehr verarbeiten und mehr Umsatz machen, oder weil Sie mehr Verschleiß und Ausschuß haben. Dann sollten Sie ernsthaft über Ihre betrieblichen Abläufe nachdenken. Dasselbe gilt auch bei der Farbe. Sie können einfach eine bessere Auftragslage haben, oder aber die Farbe trocknet ständig ein und Sie brauchen neue. Dann sollten Sie schleunigst nach den Ursachen forschen.

Aufwendungen für Fremdbauteile ist ein Konto, das eher in mehrstufigen Produktionsprozessen vorkommt. Wenn ein Automobilhersteller von den Zulieferern ganze Baugruppen wie einen Autositz bekommt, dann gehört das in dieses Konto. Wenn Sie keine solchen Fremdprodukte beziehen – schmeißen Sie dieses Konto raus!

Aufwand für Hilfsstoffe. Hilfsstoffe sind Dinge, die in das Endprodukt eingehen, aber nicht wesentlicher Bestandteil sind. Beispiele sind hier Nägel für den Dachstuhl bei einem Zimmereibetrieb oder Lacke in einer Schreinerei. Betriebsstoffe sind im Gegenzug Dinge, die zur Produktion benötigt werden, aber nicht in das Produkt eingehen. Beispiele sind hier Schmieröl für die Maschinen oder Putzmittel.

Wenn Sie also einen erheblichen Anstieg der Hilfsstoffe bemerken, ohne dass sich die Auftragslage verändert, ist wieder Ursachenforschung zu betreiben. Kann es sein, dass irgendein schwarzes Schaf Nägel braucht? Auch hier gilt: Richten Sie für die wichtigsten Dinge ein Konto ein und fassen Sie den Rest unter „Sonstiges“ zusammen.

Wie stellt man fest, was wichtige Dinge sind? Nach der ABC-Analyse. Üblicherweise sorgen 20% der Dinge für 80% der Kosten. Wie eine ABC-Analyse genau funktioniert, habe ich in einem der nächsten Berichte auf dem Blog der Unternehmensberatung Axel Schröder erklärt.

Ein Konto, das leider immer wichtiger wird, nennt sich Energie. Ich persönlich würde es allerdings Ver- und Entsorgung nennen, denn Energie fasst nur einen Teil zusammen.

Unter Ver- und Entsorgung kann man dann Energie, Wasser, Abwasser, Müll etc. sehr schön aufgliedern, wobei Energie seinerseits wieder aus Strom und Gas bzw. Heizöl bestehen sollte. Aus einer Analyse der Konten aus Ver- und Entsorgung kann man ebenfalls wieder sehr gut strategische Fragestellungen ableiten.

Beispiele für strategische Fragen aus der Kostenartenrechnung:

- Sollte ich, um Energiekosten zu sparen, von einer Ölheizung auf Pellets umsteigen?

- Sollte ich den Wasserverbrauch in meiner Produktion genauer unter die Lupe nehmen?

Sie sehen, mit der Kostenartenrechnung kann man ganz leicht beginnen, Schritt für Schritt seinen Betrieb zu optimieren.

Kommen wir zur großen zweiten Unterkategorie des Materialaufwandes. Aufwendungen für bezogene Leistungen. Hierunter fallen z.B. Fremdleistungen für Erzeugnisse (wenn Sie z.B. die Montage an ein anderes Unternehmen ausgelagert haben oder ein Großprojekt auf Unterauftragsnehmer aufteilen), Vertriebsprovisionen, Fremdinstandhaltung, Ausgangsfrachten und Fremdlager.

Damit hätten wir im ersten Teil des Artikels über die Kostenarten den Materialaufwand besprochen.

Zwischenfazit:

Es gibt keine gesetzliche Regelung zum Kostenartenplan. Sehr wohl gibt es in der Industrie einen allgemein anerkannten Standard. Sie sollten sich an diesen Standard orientieren und alles, was Sie nicht benötigen eliminieren bzw. besonders wichtige Konten, die für Sie zutreffen, einfügen.

Die folgende Grafik fasst den ersten Teil nochmals zusammen:

Nun haben wir uns erste Gedanken um die Erstellung eines Kostenartenplans gemacht und in das Thema grundsätzlich eingeführt und den Materialaufwand näher beleuchtet.

-

Kostenartenplan – die Excel-Vorlage€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: nicht angegeben

Kostenartenplan – die Excel-Vorlage€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: nicht angegeben

Personalaufwand im Kostenartenplan

Im nun folgenden zweiten Teil des Artikels über die Kostenarten geht es nun schwerpunktmäßig um den Personalaufwand und die damit zusammenhängenden Konten.

Im Industriekontenrahmen wird unter der Oberklasse Personalaufwand zunächst die Einteilung in Löhne, Gehälter und Sozialabgaben, bzw. Sozialkosten vorgenommen.

Wer ein reiner Dienstleister ist und keine Lohnempfänger beschäftigt, kann die Kontoklasse Löhne getrost streichen.

An dieser Stelle sei nochmal ausdrücklich gesagt:

Es gibt keine gesetzlichen oder sonstige Vorgaben, die Ihnen vorschreiben, wie Sie ihren Kostenartenplan zu erstellen und zu führen haben. Solange der Kostenartenplan für einen Dritten wie einen Betriebsprüfer vom Finanzamt oder Ihren Steuerberater einigermaßen logisch nachvollziehbar ist, sind Sie auf der sicheren Seite.

Passen Sie also den Kostenartenplan ganz nach Ihren Bedürfnissen an und das bedeutet: keine Lohnempfänger keine Konten zu Löhnen und Sozialkosten zu Löhnen.

Überlegen Sie sich, wie fein unterteilt Sie die einzelnen Kosten brauchen und welche Erkenntnisse Sie daraus ziehen möchten. Wenn Sie keinen Vergleich zwischen einer Kostenart des Vorjahres mit der gleichen Kostenart dieses Jahr ziehen möchten, dann können Sie sich den Aufwand der Auf- und Unterteilung sparen.

Erläuterungen zu den Personalkonten

Unter dem Aufwandskonto Löhne finden sich vier Unterkonten. Löhne für geleistete Arbeitszeit, Löhne für sonstige Zeiten (Krankheit, Urlaub), Sonstige tarifvertragliche oder vertragliche Aufwendungen sowie freiwillige Leistungen. Diese Aufwandskonten sollten selbsterklärend sein.

Analog gilt diese Einteilung auch für die Gehaltsempfänger. Hier finden sich die Unterkonten Gehälter einschließlich tarifvertraglicher, vertraglicher oder arbeitsrechtlicher Zulagen, sonstige tarifliche und vertragliche Aufwendungen

Getrennt davon ausgewiesen werden die Arbeitgeberanteile zur Sozialversicherung und die Beträge zur Berufsgenossenschaft.

Damit ergibt sich für die Personalkosten mit den Sozialkosten in etwa folgende Struktur:

Selbstverständlich können Sie auch eigene Konten definieren. Etwa das Gehalt vom Chef extra ausweisen oder die Gehälter Ihrer Team-, Gruppen oder Bereichsleitern bei größeren Unternehmen.

Abschreibungen:

Die nächste große Kontengruppe sind die Abschreibungen, die wohl in jedem Unternehmen vorkommen.

Dabei wird unterschieden, ob es sich um Abschreibungen auf immaterielle Vermögenswerte des Anlagevermögens (z.B. Konzessionen, Patente, Lizenzen), um Abschreibungen auf Sachanlagen (wie Fabrikgebäude), Abschreibungen auf geringwertige Wirtschaftsgüter (z.B. Sofortabschreibung für selbständig nutzbare Wirtschaftsgüter mit Netto-Anschaffungskosten bis 410 EUR) oder Abschreibungen auf das Umlaufvermögen (z.B. für Ladenhüter) handelt.

Diese Konten sind durchaus wichtig und sollten nicht gestrichen werden. Neben den Abschreibungen sollten sie auch kalkulatorische Kosten berüchsichtigen. Kalkulatorische Kosten finden im externen Rechnungswesen wenig Beachtung, aber im internen Rechnungswesen sollten kalkulatorische Kosten auf jeden Fall berücksichtigt werden.

Zwischenfazit zu den Kostenarten Personal:

Es gibt, wie bereits im ersten Teil angesprochen, keine gesetzliche Regelung zu den Kostenarten oder dem Kostenartenplan. Sehr wohl gibt es in der Industrie einen allgemein anerkannten Standard. Sie sollten sich an diesen Standard orientieren und alles, was Sie nicht benötigen eliminieren bzw. besonders wichtige Konten, die für Sie zutreffen, einfügen. Dabei spielt eine wichtige Rolle, wie detailliert sie die Informationen benötigen. Das Zusammenfassen von Kostenarten ist dabei wesentlich leichter, als das nachträgliche auseinanderrechnen. Wenn Sie sich nicht sicher sind, ob sie die Informationen benötigen, dann buchen sie die Kostenarten auf separaten Konten, berichten aber in Summe! Wenn sich niemand dran stört (Steuerberater, Geschäftsführer etc.) und es keine Nachfragen gibt, braucht keiner eine genauere Aufschlüsselung und Sie können die Posten ruhigen Gewissens zusammenfassen.

Im ersten Teil dieses umfassenden Artikels über die wesentlichen Kostenarten und die Frage, wie man einen Kostenartenplan erstellt, habe ich mich schwerpunktmäßig mit den Materialkosten beschäftigt.

Der zweite Teil befasste sich mit den Personalkosten und weiteren Gemeinkosten, im folgenden dritten Teil möchte ich auf die Themen Mieten, Kommunikationsaufwendungen und Versicherungsbeiträge eingehen.

Damit sind dann die wesentlichen Aufwendungen im Unternehmen abgedeckt und ich möchte Ihnen noch ein paar Tipps mit an die Hand geben, was man mit dieser Übersicht alles anstellen kann.

Mieten und mietähnlichen Kosten im Kostenartenplan

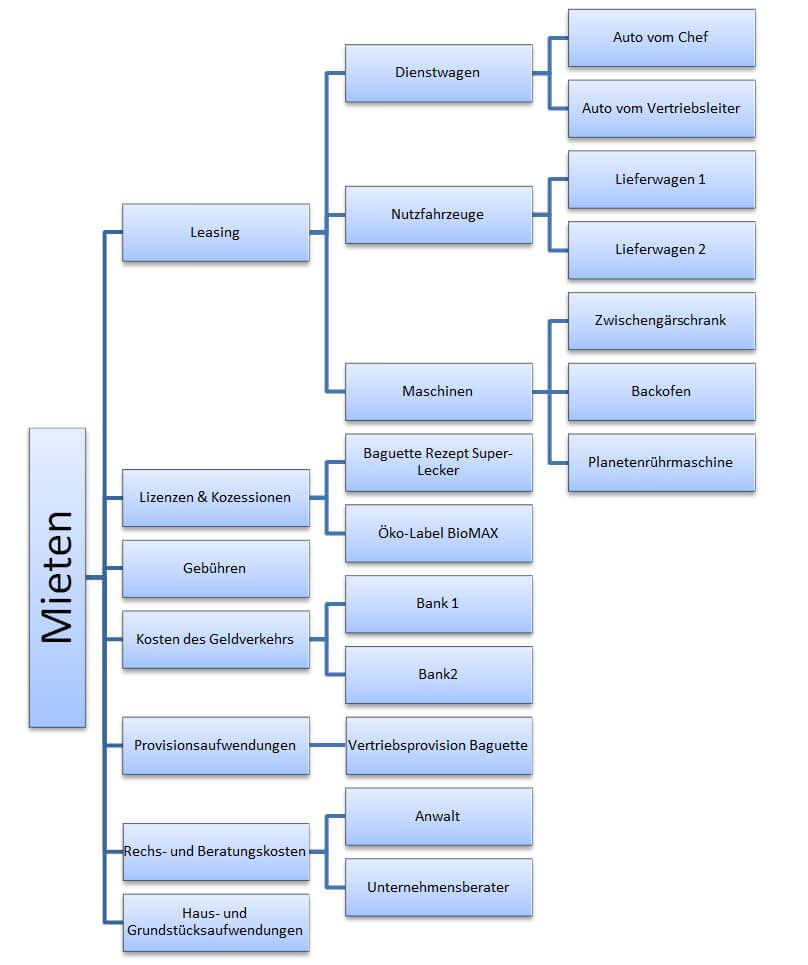

Unter die Kategorie „Mieten“ fallen die Subkonten

- Leasing

- Lizenzen & Kozessionen

- Gebühren

- Kosten des Geldverkehrs (Bankgebühren)

- Provisionsaufwendungen (damit auch Vergütungen, die Merchants an Affiliates im Online-Bereich bezahlen)

- Rechs- und Beratungskosten

- Haus- und Grundstücksaufwendungen

Was sich nun ein wenig eigenwillig anhört (was hat Leasing mit den Kosten für den Rechtsanwalt zu tun???) hat seinen Sinn. Allen diesen „Gemeinkosten“ ist gemein, dass man eine Gebühr für ein Nutzungsrecht bzw. eine Benutzung bezahlt. Rechtsanwälte und sonstige Berater mögen es mir verzeihen, aber die Honorarforderungen fallen nun mal in den Bereich der Nutzung des Anwaltsdienstes.

Also, in diese Kostenkategorie fallen alle Kosten, die im weitesten Sinne für eine Nutzung bezahlt werden. Wenn Sie sich als Malermeister eine Verputzmaschine im Industrieverleih besorgen, um bei einem Kunden die Fassade zu erneuern, fallen die Gebühren hierfür unter die Kontenklasse „Mieten“.

Es steht Ihnen natürlich frei, für besondere oder öfter vorkommende Geschäftsvorfälle eigene Konten zu bilden. Man könnte z.B. das Leasingkonto aufteilen in Leasing für Maschinen und Leasing für Fahrzeuge und hier noch für Nutzfahrzeuge und sonstige Dienstfahrzeuge.

Ebenso kann man die Kosten des Geldverkehrs auf die einzelnen Bankhäuser, die man im Unternehmen hat, aufteilen.

Ein (vereinfachtes) Beispiel einer solchen Kontenaufteilung für eine Bäckerei zeigt das folgende Bild:

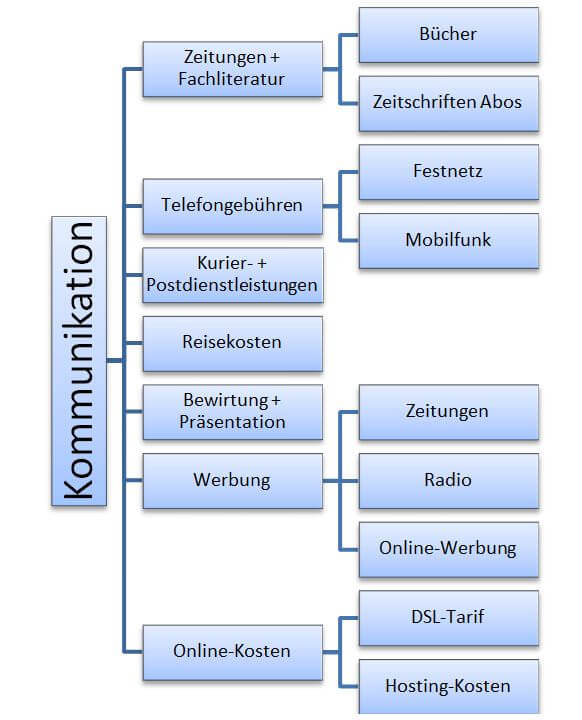

Der nächste große Kostenblock sind die Kommunikationsaufwendungen. Darunter fällt im Groben alles, was mit sozialer Interaktion bzw. Botschaften zu tun hat, also

- Zeitungen + Fachliteratur

- Telefongebühren

- Kurier- + Postdienstleistungen

- Reisekosten

- Bewirtung + Präsentation

- Werbung

Und wie es beim deutschen Buchhalter so ist, fehlen meines Erachtens wieder ganz wichtige Gruppen. Alles was mit Internet und Online-Aktivitäten zu tun hat, ist in den üblichen Kontenvorschlägen nicht enthalten.

Daher mein Ratschlag, auf jeden Fall Hosting-Gebühren und Online-Kosten (die ja teilweise ganz erheblich sein können) zu ergänzen und das Thema Werbung in Unterkategorien nach Medium zu trennen.

Konkret bedeutet dies als Beispiel eines Kostenartenplans:

Streichen oder ergänzen Sie die Konten, die Sie in Ihrem Unternehmen benötigen. Wie schon in den vorherigen Artikeln angesprochen, wir bewegen uns mit dem Kostenartenplan im internen Rechnungswesen. Da gibt es keine gesetzlichen Vorgaben, sondern der Kostenartenplan muss Ihre betriebliche Realität abbilden. Wenn Sie keine Radiowerbung schalten, dann streichen Sie das Konto. Wenn Sie hingegen Fernsehwerbung schalten, dann ergänzen Sie es. Je nach Bedarf.

Der letzte Block sind die Aufwendungen für Beiträge und Sonstiges.

Unter den Beiträgen sind in erster Linie Versicherungsbeiträge und Beiträge zu Wirtschaftsverbänden und Wirtschaftsvertretungen gemeint. Wenn Sie Beiträge an die Handwerkskammer oder an die Industrie und Handelskammer abzuführen haben, dann gehört das in diese Gruppe.

Auch bei den Versicherungsbeiträgen empfiehlt es sich, das recht pauschale Konto aufzutrennen in verschiedene Untergruppen wie Haftpflichtversicherungen, Betriebsunterbrechungsversicherungen, Feuer- & Brandversicherungen etc.

Unter „Sonstiges“ fallen die Sachverhalte Außerplanmäßige Abschreibungen, Verluste aus dem Abgang von Vermögensgegenständen, Zuführung von Rückstellungen für Gewährleistungen. Diese Posten sind allesamt recht speziell, weshalb Sie in der konkreten Kontierungssituation Rücksprache mit Ihrem Steuerberater halten sollten.

Damit wäre die Zusammenfassung der wichtigsten Konten abgeschlossen.

Welchen Nutzen kann man aus seinem Kostenartenplan ziehen?

Wenn man den Kostenartenplan auf seine betriebliche Situation hin anpasst, eine ganze Menge. Hat man wesentliche Kostentreiber sauber auf Unterkonten verbucht, kann man die Übeltäter der ansteigenden Kosten im Vergleich zur Vorperiode schnell ausfindig machen.

Es bringt eben nichts, wenn man feststellt, dass die Versicherungsbeiträge im Unternehmen um 10% gestiegen sind. Wenn man die einzelnen Versicherungen sauber kontiert hat, wird man feststellen, dass vielleicht die Brandversicherung um 1% günstiger wurde, aber die Haftpflichtversicherung um 30% gestiegen ist. Dann wäre es an der Zeit, mit einem Versicherungsexperten zu sprechen, welche Möglichkeiten der Beitragsreduktion es gibt.

Selbiges beim Telefon. „Die Telefonkosten gehen durch die Decke“ hört man oft. Welche Telefonkosten? Die Kosten vom Festnetzanschluss in der Zentrale oder die von den Mobiltelefonen der Mitarbeiter auf den Baustellen?

Daran schließen sich auch Möglichkeiten der Kostensenkung bzw. der Überprüfung an, ob die Kosten auch den notwendigen Nutzen bringen. Wenn man erkennt, dass die Mobilfunkkosten gestiegen sind, macht es Sinn darüber nachzudenken, ob man nicht zu einem Tarif mit höherer Grundgebühr, aber dafür mit umfassenden Flatrates wechselt.

Auch relative Vergleiche machen Sinn. Ist es bei dem bestehenden Kundenfokus sinnvoll, x% für Radiowerbung auszugeben aber nur y% für Online-Werbung. Sind Leasingkosten für den Wagen vom Chef im Vergleich zu den restlichen Kosten überhaupt tragbar?

Warum verursacht Lieferwagen 2 viel höhere Kosten, als Lieferwagen 1, obwohl die Wagen identisch sind?

Mit einem passgenauen Kostenartenplan können Sie die anfallenden Kosten gut verbuchen und vorsortieren. Mit den richtigen Fragen können Sie aus diesem Informationen ganz wertvolle Schlüsse ziehen und eigentlich sofort Maßnahmen zur Verbesserung der Kostensituation ableiten.

Ganz nebenbei verbessert und erleichtert ein abgestimmter Kostenartenplan die Kommunikation und Zusammenarbeit mit Ihrem Steuerberater.

Nur, man müsste es halt tun…

Wenn Sie Hilfe in Ihrem Unternehmen brauchen, weil Sie z.B. auf intelligente Weise Kosten senken wollen, sprechen Sie mich an!

Es grüßt aus Bayreuth

Axel Schröder

Bildquelle: Fotolia, © yossarian6

Los geht es mit dem Kostenartenplan und der Excel-Vorlage

Mit unserer Vorlage können Sie Ihren individuellen Kostenartenplan schnell und einfach erstellen. Hierfür müssen Sie lediglich Elemente abändern, hinzufügen oder entfernen.

Kostenartenplan – die Excel-Vorlage

Diese Vorlage soll Ihnen dabei helfen einen Überblick über Ihre Kostenarten zu erhalten. Damit können Sie Ihre Kosten kategorisieren und diese in mehreren Ebenen aufschlüsseln. Nutzen Sie unsere Vorlage und erstellen Sie Ihren eigenen Kostenartenplan.