Rabatte sind für beide Seiten eines Geschäfts schwierig: Will der Kunde eigentlich nichts kaufen, verlockt der Rabatt zum Zuschlagen. Andererseits senkt jeder gewährte Rabatt die eigentliche Rendite des Unternehmens. Wie Sie es drehen und wenden: Einen Rabatt müssen wir ganz tief ins Auge schauen!

Voraussichtliche Lesedauer: 8 Minuten

Inhaltsverzeichnis

Rabatt Definition

Um zu verstehen, wie Rabatte ihr Unternehmen und ihre Kennzahlen beeinflussen, muss man zunächst wissen, was Rabatte sind.

Als Rabatt versteht man einen Preisnachlass, der gewährt wird, um sich im Angebotspreis von anderen Anbietern zu unterscheiden.

Das kennen wir natürlich alle von großen Möbelhäusern, von Autoverkäufern und aus Aktionen wie dem Black Friday. Kunden erwarten je nach Branche mehr oder weniger hoch ausfallende Rabatte, die dementsprechend meist im Vorfeld mit einberechnet wurden. Aber was ist mit den alltäglichen Rabatten? Was geht sozusagen aufs Haus und wo finden Sie das in Ihrer Kostenrechnung? Das gehen wir jetzt gemeinsam durch, denn Rabatte können Ihre Rendite drastisch mindern!

Arten von Rabatten

Es gibt dabei verschiedene Arten von Rabatten:

- Barzahlungsrabatt: Nachlass für sofortige Bezahlung

- Mengenrabatt: Nachlass für Abnahme großer Mengen

- Treuerabatt: Nachlass für Stammkunden

- Sonderrabatt: Nachlass für Mitarbeiter

- etc.

Dies sind die meist verwendeten Rabatte, es gibt noch weitere, die allerdings seltener genutzt werden. Alle diese Rabatte haben eines gemeinsam, wenn sie nicht korrekt kalkuliert werden, können sie Ihren Unternehmen schaden.

Folgen von fehlerhaft kalkulierten Rabatten

Viele Unternehmer gewähren Ihren Kunden dabei Rabatte ohne sich Gedanken über die Auswirkungen auf das eigene Geschäft zu machen.

Folgen von zu großen Rabatten:

- Verprellen von Stammkunden: Wenn man einen Stammkunden einmal einen Rabatt gewährt, so wird dieser beim nächsten Mal wieder auf einen solchen Rabatt bestehen. Sollte man diesen ablehnen, so könnte man den Kunden verlieren.

- Verlust von Vertrauen: Bei dauerhaft reduzierten Produkten vermittelt man den Kunden, dass man das Produkt nicht zum Normalpreis verkaufen kann.

- Schwierige Verkaufsgespräche: Durch die Auslegung des Marketings auf den Preis führt dies im Verkaufsgespräch zwangsweise auf eine Diskussion über den Preis.

- Gewinnverlust: Wenn ein Rabatt nicht im Angebotspreis eingerechnet ist, kann dieser große Auswirkungen auf den Gewinn haben, wie im folgendem näher erläutert wird.

Wie dramatisch die Folgen auf Ihre Rendite sind und wie sie sich auf die Existenz Ihres Unternehmens auswirken, möchte ich Ihnen deshalb mit einer Analyse aus der Praxis beweisen. Ich kann mir vorstellen, dass Ihre Reaktion ähnlich der meiner Kunden ausfällt, wenn das Aha-Erlebnis steht: „… hätte ich das doch früher gewusst…“

Der Return on Investment (kurz ROI)

Der Return on Investment (RoI) ist eine Kennzahl, die das Betriebsergebnis in Relation zum investierten Kapital setzt. Diese Kennzahl wird von Banken immer wieder eingefordert, zeigt Sie doch sehr gut an, wie rentabel Ihr Unternehmen ist.

Nur wenn Sie einen vernünftigen ROI erwirtschaften, sind Sie in der Lage, Kapitalgeber zu bedienen und weiteres Wachstum zu finanzieren.

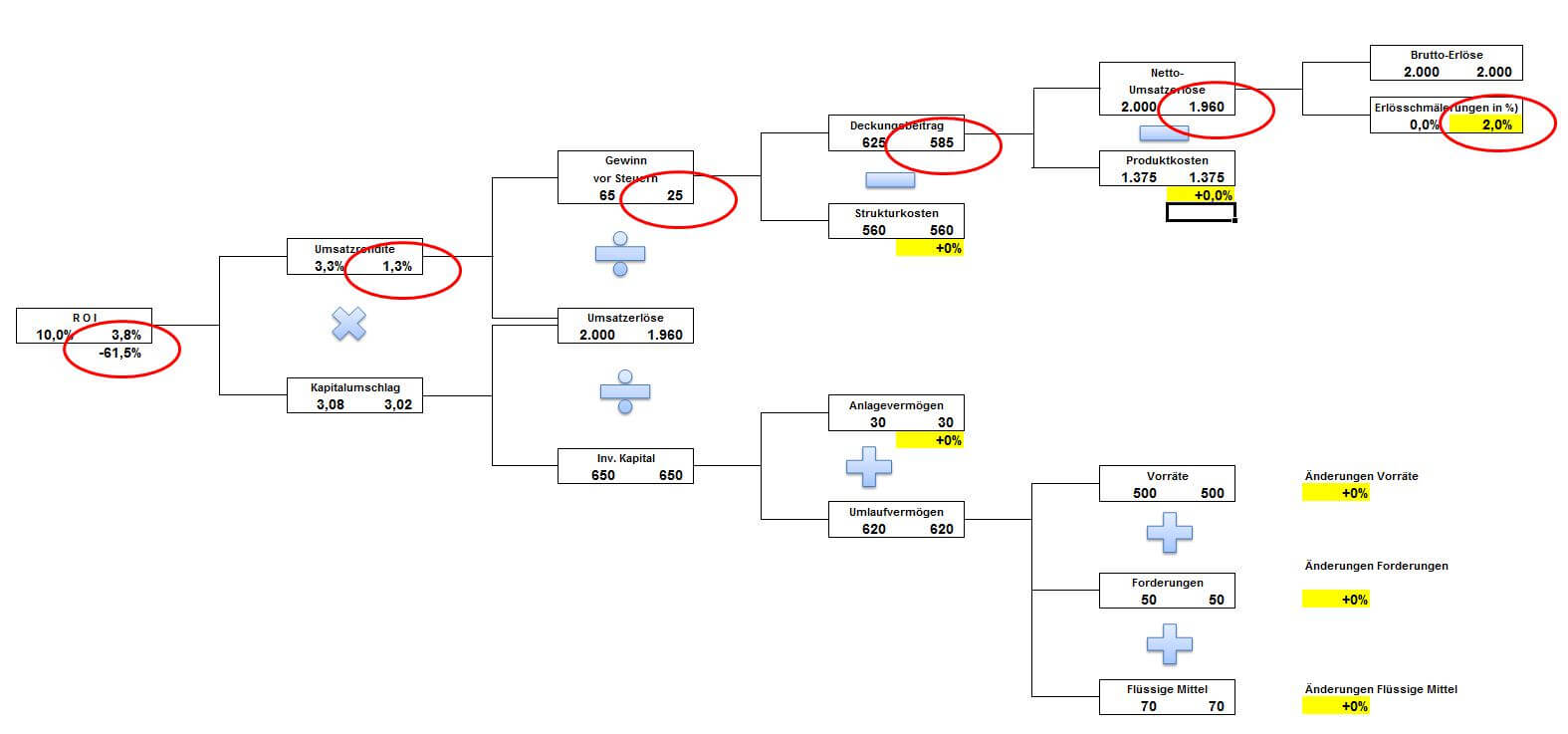

Zerlegt man den Return on Invest in seine Einzelbestandteile, erhält man dadurch einen sogenannten ROI-Baum. Also eine Aufstellung, wie die einzenen Komponenten auf einander einwirken.

Der Return on Invest ist demzufolge die Umsatzrendite mal den Kapitalumschlag. Die Umsatzrendite ist der Gewinn vor Steuern geteilt durch die Umsatzerlöse und so weiter. Mittels der Symbole für die vier Grundrechenarten sollte der ROI-Baum mit der Erläuterung hier dementsprechend verständlich sein.

Die gelben Felder in der Grafik (die übrigens ein Screenshot des ROI-Baums ist, den Sie unten kostenlos herunterladen können) sind Eingabefelder, mit denen Sie Veränderungen simulieren können.

Nun gehen wir von einem typischen Unternehmen aus dem Elektrohandwerk mit folgenden Werten / Kennzahlen aus:

| Beschreibung | Wert in Tausend EURO |

|---|---|

| Brutto Erlöse (Umsatz) | 2000 |

| Rabatte (Erlösschmälerungen) in Prozent | 0 |

| Produktkosten (variable Kosten) | 1375 |

| Strukturkosten (fixe Kosten) | 560 |

| Anlagevermögen (z.B, Halle) | 30 |

| Vorräte (Material) | 500 |

| Forderungen | 50 |

| Flüssige Mittel (Bankkonto) | 50 |

Unser Beispielunternehmen hat einen Return on Investment von 10%, es macht also auf das eingesetzte Kapital 10% Rendite. Das ist in heutigen Zeiten nicht schlecht, aber auch nicht so berauschend, dass unser Unternehmen in irgendeiner Art auffallen würde. Ein relativ normales, gesundes Unternehmen eben.

-

Return on Invest – der ROI-Baum als Excel-Vorlage€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: nicht angegeben

Return on Invest – der ROI-Baum als Excel-Vorlage€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: nicht angegeben

Praxisbeispiel

Was passiert, wenn wir all unseren Kunden, wie die Konkurrenz 2% Rabatt gewähren? Dies machen viele Firmen, um den Umsatz unseres Elektrounternehmens halten zu können und keine Marktanteile an die Konkurrenten zu verlieren. Alle anderen Kennzahlen bleiben identisch!

Na, was glauben Sie? Wie stark vermindert sich Ihre Rendite, Ihr Return on Investment? Um 4%? Um 8%? Was schätzen Sie?

Alles falsch!

Ihre Rendite bricht um satte 62% ein und liegt nur noch bei 3,8%, also etwas über Tagesgeldniveau! Und für diese mickrige Rendite rackern Sie den ganzen Tag und tragen ein enormes unternehmerisches Risiko?

Glauben Sie nicht? Rechnen Sie es nach!

Wenn Sie Ihren Kunden dezente 3,3% Rabatt gewähren, macht unser Beispielunternehmen sogar Minus! Es schreibt rote Zahlen, verursacht durch einen geringen Rabatt von 3,3%!

Um 3,3% Rabatte zu kompensieren, müsste man seine Produktkosten (variablen Kosten) um deutlich mehr senken, nämlich um etwa 4,3%.

Daher muss man sich sehr genau überlegen, welche Auswirkungen Rabatte auf Ihr Geschäft tatsächlich haben. Bitte überlegen Sie sich das nicht nur alleine im stillen Kämmerlein, sondern spielen Sie den ROI-Baum mit Ihren Zahlen und mit Ihren Vertriebsmitarbeitern durch. Es wird sich sicher ein deutlicher AHA-Effekte einstellen!

Hier liegt der große psychologische Wert. Wenn Sie Ihren Vertriebsmitarbeitern anhand des ROI-Baumes erklären, welche Auswirkungen Rabatte auf Ihr Betriebsergebnis haben, werden die Vertriebsmitarbeiter das Instrument „Rabatt“ zur vertrieblichen Umsatzsteigerung sicher deutlich vorsichtiger einsetzen.

Möchten Sie mein Beispiel nachvollziehen und selbst Ihre Zahlen am ROI-Baum durchspielen? Denn Sie können den ROI-Baum (Excel-Datei) am Ende des Beitrags downloaden.

Ich hoffe, Sie konnten dadurch die dramatischen Auswirkungen von Rabatten auf Ihre Rendite nachvollziehen und gehen deutlich sensibler mit diesem Werkzeug um.

Rabatte richtig kalkulieren

Wenn Sie nicht auf Rabatte verzichten wollen, da ihre Kunden bereits an diese gewöhnt sind, sollten Sie unbedingt darauf achten, diese richtig zu kalkulieren. Mittels einer Angebotskalkulation kann man Rabatte in den Preis einkalkulieren, somit ist sichergestellt, dass ihr Gewinn trotz Preisnachlässen erhalten bleibt.

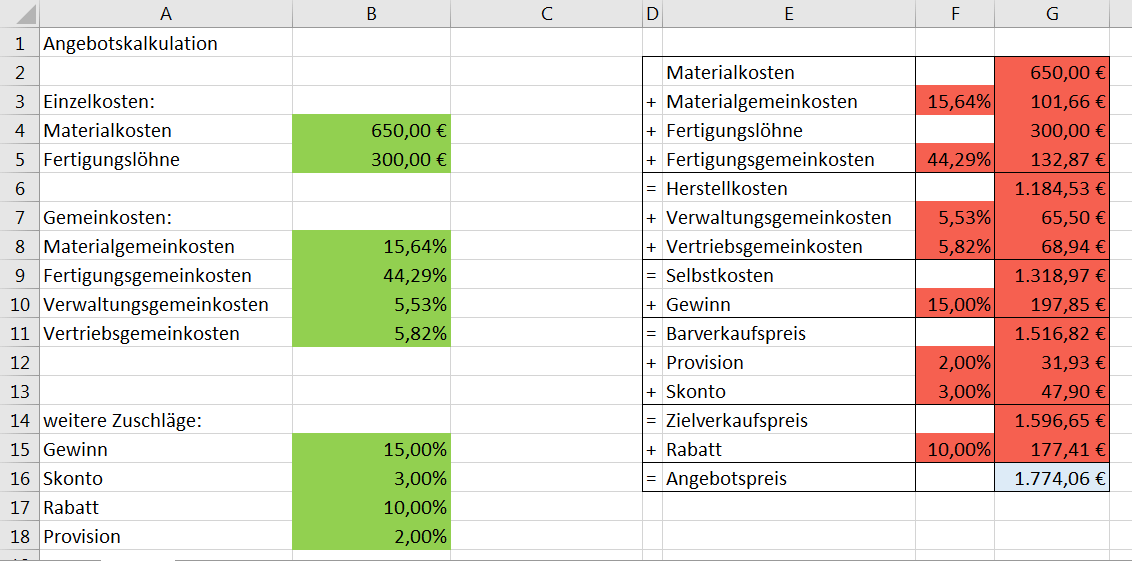

Anhand eines Beispiels ist die Angebotskalkulation leicht zu verstehen:

In dieser Angebotskalkulation werden Materialkosten und Fertigungslöhne für ein produziertes Gut festgelegt. Danach werden die Prozentsätze für die Gemeinkosten eintragen. Diese Prozentsätze können beispielsweise mittels eines Betriebsabrechnungsbogens (kurz BAB) ermittelt werden.

Man legt dann die prozentualen Zuschläge für Gewinn, Skonto, Rabatt und Provision fest. Daraufhin wird der Angebotspreis ausgerechnet, hier 1774,06 Euro, der aufgerundet werden kann. Somit kann für das Produkt einen Stückpreis von 1775 Euro netto angesetzt werden und ohne Probleme einen Rabatt von bis zu 10 % gewährt werden. Durch das Gewähren eines Preisnachlasses wird der Gewinn nicht verringert, da man diesen einkalkuliert hat.

Mit dieser Tabelle ist übrigens auch eine Angebotskalkulation bei Fremdbezug möglich. Setzten Sie den Betrag, den sie für das Gut bezahlt haben, in die Materialkosten ein und alle Gemeinkostenzuschläge sowie die Fertigungslöhne werden auf 0 gesetzt. Somit entspricht der Selbstkostenpreis den bezahlten Betrag. Sie können anschließend noch Gewinn, Skonto, Rabatt und Provision festlegen und erhalten direkt Ihren Angebotspreis.

Am besten verzichten Sie demensprechend auf Rabatte und setzen auf qualitativen Mehrwert Ihrer Produkte. Dies bestätigt Ihnen auch eine renditeorientierte betriebswirtschaftliche Analyse. Falls Sie jedoch nicht auf Rabatte verzichten können, führen Sie unbedingt eine Angebotskalkulation durch. Somit können Sie Rabatte ohne Renditeverlust gewähren. Bei Fragen zur idealen Berechnung stehe ich Ihnen gerne zur Verfügung!

Es grüßt aus Bayreuth

Axel Schröder

Return on Invest – der ROI-Baum als Excel-Vorlage

Wie sehr verändert sich Ihr Return on Invest bei sinkenden Lagervorräten oder steigenden Umsätzen? Oder kurz gefragt: Mit welcher Rendite können Sie nach einem Geschäftsjahr rechnen?

Bildquelle: Canva.com © sunnychica