Betrug durch Mitarbeiter? Betrifft nur die anderen …

Eine Frage, die sich jeder Unternehmer stellen sollte, ist, ob es Betrug durch seine Mitarbeiter gibt?

Die unschöne Antwort zu dieser Frage lautet in vielen Fällen leider „Ja“.

Im Jahr 2015 gab es in 51 % der deutschen Unternehmen Betrug durch Mitarbeiter. Das heißt jedes zweite Unternehmen ist von dieser Art des Betruges betroffen.

Auf den Punkt gebracht: Wenn Sie, verehrter Leser, ein Unternehmer sind, dann haben entweder Sie oder ich ein Problem im Unternehmen – statistisch gesehen.

Inhaltsverzeichnis

- Betrug durch Mitarbeiter? Betrifft nur die anderen …

- Welche Arten von Betrug gibt es?

- Gründe für Betrug

- Verletzung von Vertrauen

- Was kann ich als Unternehmer gegen Betrug tun?

- Konkreter Betrugsverdacht – was tun?

- Welche Strafe ist angemessen?

- Fazit zu Betrug von Mitarbeitern

- Ihr nächster Schritt bei Betrug(sverdacht)

- Download: Betrug durch Mitarbeiter – unser Test

Bevor wir auf Betrug im Unternehmen vertieft eingehen, noch eines vorweg: Mir ist diese Klarstellung sehr wichtig, weil das Thema Betrug durch Mitarbeiter sehr brisant ist und leicht falsch verstanden werden kann:

Meine Einstellung:

Ich glaube an die Ehrlichkeit eines jeden Mitarbeiters! Kommt es zu Problemen in Richtung Betrug kommt, dann oft aus persönlichen Zwangslagen heraus und nicht aus reiner Boshaftigkeit.

Aber nun zu meinem eigentlichen Beitrag, in dem es mir darum geht, das Thema offen anzusprechen und Lösungsmöglichkeiten vorzustellen.

Am meisten unterschätzen kleine und mittelständische Unternehmen den Schaden, der durch solch einen Betrug entstehen kann.

Es stellt sich vorab die Frage, was man unter Betrug durch Mitarbeiter versteht und welche Arten von Betrug es gibt.

-

Betrug durch Mitarbeiter – der Test€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: nicht angegeben

Betrug durch Mitarbeiter – der Test€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: nicht angegeben

Welche Arten von Betrug gibt es?

Es gibt verschiedene Arten von Betrug am Unternehmer, diese sind (nicht abschließend):

- Unterschlagung, Diebstahl

- Korruption

- Falschdarstellung

- Täuschung über Krankheit

Nachfolgend möchte ich weniger auf eine juristisch exakte Definition der Begrifflichkeiten eingehen, sondern Ihren Blick auf die Arten von Schädigungen durch Mitarbeiter lenken.

Unterschlagung und Diebstahl

Diese beiden Begriffe werden im StGB wie folgt definiert:

Eine fremde bewegliche Sache sich oder einem Dritten rechtswidrig anzueignen.

In einem Unternehmen bedeutet dies, dass ein Arbeitnehmer einen ihm anvertrauten Gegenstand entweder für sich selbst oder für einen anderen entwendet.

Es geht nicht nur um Geld

Hierbei ist zu beachten, dass sich dies nicht nur auf Güter oder Geld, sondern auch auf immaterielle Vermögensgegenstände wie Kundendaten oder vertrauliche Informationen bezieht. Entsprechende strafbewehrende Normen sind bei immateriellen Gütern dann nicht der klassische Diebstahl. Es handelt sich in solchen Fällen um Spezialnormen wie „Ausspähung von Daten“ (§ 202a StGB).

Ein Beispiel ist die Unterschlagung von Geldern durch falsche Auszahlungen an fiktive Lieferanten. Dies führt nicht nur zu einem erheblichen Schaden, es kann für das Unternehmen auch strafrechtliche Folgen haben, da die Buchführung dadurch manipuliert wird.

Macht doch jeder?

Auch das Benutzen der Geschäftsausstattung für private Zwecke fällt unter diese Kategorie des Betrugs. Viele haben in der Arbeit schon mal ein Privatgespräch per Telefon geführt oder schnell etwas ausgedruckt, da der Drucker zuhause nicht funktioniert. Die wenigsten sind sich allerdings bewusst, dass dies – falls mit dem Chef nicht abgesprochen – schon eine Art der Unterschlagung darstellt.

Korruption

Als Korruption bezeichnet man Bestechung oder Bestechlichkeit von Mitarbeitern. Korruption in einem Unternehmen liegt vor, wenn ein Mitarbeiter von einem Dritten Geld dafür erhält, sodass dieser Vorteile für sich daraus ziehen kann. Durch ein paar Beispiele lässt sich dieser Sachverhalt leichter veranschaulichen.

Ein Lieferant bietet einem Mitarbeiter im Einkauf Geld dafür an, dass die Firma weiterhin Waren von diesem Lieferanten bezieht. Unerheblich ist es, ob dies mit Nachteilen für die Firma verbunden ist, da beispielsweise die Qualität der Ware nicht so gut ist. Auch wenn das Handeln vermeintlich „unschädlich“ ist, weil es weder preisliche noch qualitative Nachteile gibt, handelt es sich um Korruption.

Oder ein Mitarbeiter im Lager trifft eine Abmachung mit einen Lieferanten, dass dieser überhöhte Rechnungen ausstellt und der Gewinn dann zwischen beiden geteilt wird.

Eine weitere Art des Betrugs ist die Falschdarstellung der Rechnungslegung. Rechnungen oder Bilanzen werden durch die Buchführung gefälscht und dadurch wird die finanzielle Lage des Unternehmens schlechter bzw. besser dargestellt, als diese eigentlich ist.

Täuschung

Auch die Täuschung über Krankheit ist eine Art des Betrugs. Laut einer Umfrage zu einer Studie von Glassdoor täuscht jeder zehnte einmal im Jahr eine Krankheit vor, um daheim zu bleiben. Der Grund, warum Mitarbeiter so etwas tun, ist, dass sie der Meinung sind, viel gearbeitet und sich deshalb einen freien Tag verdient zu haben.

Viele Arbeitnehmer sind der Meinung, dass dies kein Problem ist, da es andere ja auch machen. Jedoch wird oft übersehen, dass durch das Krankmachen genauso ein finanzieller Schaden entsteht wie bei Diebstahl.

Grundsatzfragen

Dieses Verhalten ist nicht korrekt. Aber man kann sich die Frage stellen, wie es um die Lob- und Anerkennungskultur in einem Unternehmen steht, wenn solche Verhaltensweisen an den Tag gelegt werden.

Der Arbeitgeber muss nicht nur den Lohn für die Krankheitstage zahlen, auch muss er sicherstellen, dass die Arbeit an diesen Tagen erledigt wird. Man schadet also mit seinen Verhalten nicht nur dem Arbeitgeber, sondern auch seinen Kollegen, die die Arbeit dann übernehmen müssen.

Wenn in einer Firma jeder diese Einstellung vertritt, dann bleibt Arbeit liegen. Außerdem können Kunden nicht ausreichend betreut werden, was zu einem großen Schaden für das Unternehmen führt.

Gründe für Betrug

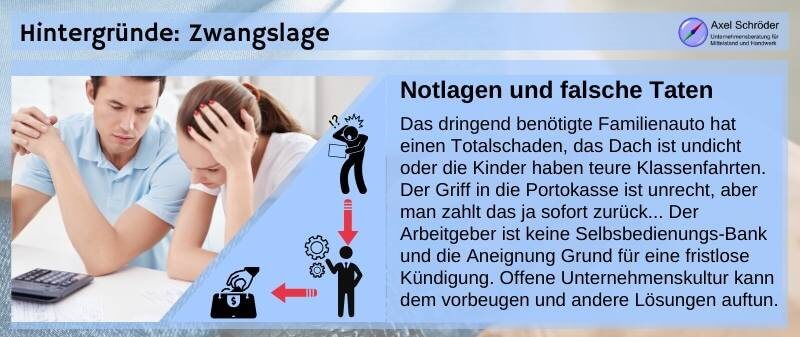

Ihre Mitarbeiter wollen Ihnen in der Regel keinen Schaden zufügen. Oft handeln Sie aus einer persönlichen Zwangslage heraus. Der Mitarbeiter hat vielleicht finanzielle Probleme durch einen zu hohen Lebensstandard oder er hat Sucht- oder Spielprobleme.

Es gibt aber auch andere Faktoren, die zum Diebstahl führen können, wie beispielsweise Frust, Stress oder man fühlt sich für seine Arbeit zu wenig wertgeschätzt.

Jeder kennt den Spruch „Gelegenheit macht Diebe“. Auch in Unternehmen gilt diese Weisheit.

Um dies zu unterbinden oder zu überprüfen, gibt es Sicherheitsmechanismen. Neben regelmäßigen Inventuren der Bestände könnten beispielsweise die Angestellten beim Verlassen des Betriebes überprüft werden.

Wenn diese Maßnahmen zur Kontrolle fehlen, gibt das den Mitarbeitern einen Anreiz zum Diebstahl, da sie davon ausgehen, nicht erwischt zu werden. Change Management hilft Ihnen, negative Entwicklungen wieder auf den richtigen Weg zu schieben.

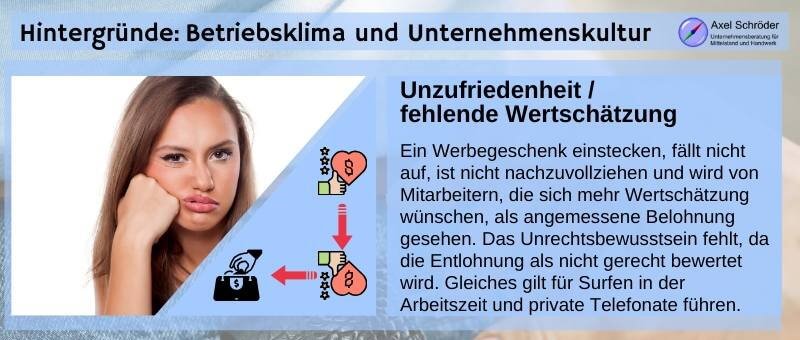

Bagatellen?

Gerade bei Gütern, bei denen es nicht leicht ist, nachzuvollziehen, wann und wo sie verschwunden sind, bzw. bei denen es nicht sofort auffällt, dass welche fehlen, ist Diebstahl keine Seltenheit.

Ein Beispiel hierfür sind Werbegeschenke. Diese sind eigentlich für den Kunden gedacht. Allerdings ist es für einen Mitarbeiter, der Zugang zu diesen hat, nicht allzu schwer, einige für sich zu behalten. Da der Kunde nicht weiß, dass er ein Werbegeschenk erhalten sollte, wird er sich gar nicht erst beschweren, wenn er keines erhalten hat.

Zudem muss es für den Mitarbeiter als gerechtfertigt erachtet werden, eine solche Tat zu begehen.

Er sieht es nicht als kriminelle Handlung an und hat auch oft kein schlechtes Gewissen gegenüber seinem Arbeitgeber. Im Beispiel mit den Werbegeschenken, rechtfertigt er den Diebstahl vielleicht mit der Überlegung, dass andere Kollegen auch schon Werbegeschenke für sich behalten haben. Ein anderer Rechtfertigungsgrund wäre, dass der Kunde ein solches Geschenk nicht wertschätzt und somit kein Schaden für das Unternehmen entstanden ist.

Leistungsdruck

Wenn sich der Arbeitnehmer unter zu hohem Leistungsdruck sieht, kann er eine solche Tat auch als gerechtfertigt ansehen. Er ist der Meinung, zu wenig Lohn für seine Arbeit zu erhalten. Wie stark diese Art der Rechtfertigung bei jemandem ausgeprägt ist, hängt von verschiedenen Faktoren ab, wie der Erziehung und der Persönlichkeit.

Diese Faktoren bestimmen das Potenzial eines Betrugs an der Firma:

Je größer die persönliche Belastung, je geringer die Möglichkeit erwischt zu werden und je größer das Rechtfertigungspotenzial desto leichter fällt es, einen Betrug durchzuführen.

Verletzung von Vertrauen

Arbeitnehmer und Arbeitgeber haben die im Arbeitsvertrag festgelegten Verpflichtungen zu erfüllen. Der Arbeitgeber zahlt dem Arbeitnehmer monatlich seinen Lohn für die vom Arbeitnehmer verrichtete Arbeit. Der Arbeitnehmer ist im Austausch dazu verpflichtet, die festgelegten Aufgaben sorgfältig zu bearbeiten. Diese Pflichten sind die Grundlagen für das Arbeitsverhältnis. Darüber hinaus haben beide weitere Pflichten zu erfüllen, die sogenannten Nebenpflichten. Eine dieser Nebenpflichten ist die Treuepflicht, diese besagt:

Der Arbeitnehmer ist dazu verpflichtet, seine Arbeitsleistung für die Interessen des Arbeitgebers einzusetzen und alles zu unterlassen, was dieses Interesse beeinträchtigen könnte. (Arbeitsrecht.org)

Grundlage für Betrug durch Mitarbeiter

Das heißt, dass durch einen Betrug eines Mitarbeiters am Unternehmen diese Treuepflicht verletzt wird. Nicht nur diese wird verletzt, auch die Vertrauensbasis zwischen Arbeitnehmer und Arbeitgeber wird stark beeinträchtigt.

Falls ein Mitarbeiter dabei erwischt wird, wie er eine Straftat begeht, zum Beispiel durch Diebstahl, muss sich der Arbeitgeber folgenden Fragen stellen:

- Hat der Mitarbeiter so etwas zum ersten Mal getan?

- Haben andere Mitarbeiter auch schon Straftaten begangen?

- Welche Strafe ist angemessen für diesen Mitarbeiter?

- Wird dieser Mitarbeiter nochmal eine Straftat begehen?

- Wie reagieren die anderen Mitarbeiter auf die Strafe?

- Wie verhindere ich weitere Straftaten?

- Welchen Mitarbeitern kann ich vertrauen und welchen nicht?

Was kann ich als Unternehmer gegen Betrug tun?

Bisher wurden die verschiedenen Arten von Betrug betrachtet und welche Ursachen es dafür gibt. Nun stellen sich für den Unternehmer diverse Fragen. Eine dieser Fragen ist, was Sie als Unternehmer gegen Betrug tun können beziehungsweise wie Sie ihn verhindern können.

Fasst man die Ausführungen oben zusammen, kann man Folgendes feststellen:

- Kein Mitarbeiter handelt ursprünglich aus reiner Boshaftigkeit oder vorsätzlicher Schädigungsabsicht

- Oft gibt es persönliche Gründe, die aus Sicht des Mitarbeiters eine Zwangslage darstellen, aus der der Mitarbeiter keinen Ausweg sieht

- Fehlverhalten von Mitarbeitern haben zudem oft ihre Ausgangslage in einer schlechten Unternehmenskultur oder im Betriebsklima

- Fehlende Sicherungssysteme begünstigen Fehlverhalten

Damit ergibt sich ein Pyramidenaufbau von Maßnahmen, um Betrug und Fehlverhalten von Mitarbeitern zu vermeiden, die sog. Präventionspyramide.

Unternehmenskultur zur Betrugs-Prävention

Basis einer jeden erfolgreichen Betrugsprävention ist eine intakte Unternehmenskultur. Sie solle auf gegenseitigem Vertrauen, Respekt, auf gegenseitiger Anerkennung, angemessenem Lob und doppelt stimmiger, konstruktiver Kritik beruhen. Eine positive Fehlerkultur hat große Auswirkungen auf die Ehrlichkeit der Mitarbeiter.

Mit einer stimmigen Unternehmenskultur und einem angenehmen Betriebsklima senken Sie spürbar die Neigung zu Fehlverhalten von Mitarbeitern. Damit entziehen Sie auch wirksam Mitarbeitern vermeintliche Rechtfertigungen wie „steht mir zu“, „hab ich mir verdient“ etc. Empathie spielt dabei eine große Rolle.

Zum Thema Empathie haben wir einen Hintergrundartikel verfasst.

So profitieren Sie von einer positiven Unternehmenskultur.

Prävention durch zeitgemäße Prozesse

Eine weitere sehr wirksame Präventionsmaßnahme ist das Design und die Ausgestaltung von Prozessen, die Fehlverhalten deutlich erschweren. Beispiele sind hier das fast schon berühmte Vier-Augen-Prinzip. Das Vier-Augen-Prinzip (auf Englisch: two man rule) besagt, dass wichtige Vorgänge nur von zwei Personen ausgeführt werden dürfen. Ein typisches Beispiel ist die Übergabe einer Barkasse. Der Übergebende zählt das Geld, notiert es und unterschreibt auf einem Übergabeprotokoll. Der Übernehmende zählt sofort das Bargeld in der Kasse nach, notiert ebenfalls das Ergebnis auf dem Protokoll und unterschreibt es als Zweiter. So kann eine korrekte Übergabe der Barkasse sichergestellt werden.

Mit einem systematischen Prozessmanagement sowie einem zeitgemäßen Risikomanagementprozess können Sie Strukturen aufbauen, die niemand als „Überwachung“ empfindet, aber trotzdem wirkungsvoll Betrug und Fehlverhalten von Mitarbeitern eindämmen.

Was muss man bei Einstellung von Mitarbeitern beachten?

Etwas ausführlicher will ich nun auf die Ebene der Mitarbeiter eingehen. Die wenigsten Mitarbeiter gehen mit dem Vorhaben in ein Vorstellungsgespräch, dass man den Arbeitgeber in irgendeiner Weise betrügen möchte. Allerdings fällt es Personen, die bereits bei der Einstellung lügen, leichter einen Betrug zu begehen, da sie dies in gewisser Weise schon tun. Deshalb sollte man schon bei Erhalt der Bewerbung auf kleine Unstimmigkeiten achten:

- Stimmt der Lebenslauf mit den Zeugnissen überein (Datum beachten)?

- Ältere Urkunden genauer betrachten, ob neue Rechtschreibung verwendet wird

- Anruf bei vorherigen Arbeitgebern

Augen auf bei der Stellenbesetzung

Wenn man auf solche Kleinigkeiten achtet, kann man Bewerber, die ihre Bewerbungsunterlagen „aufbessern“, aussortieren. Es ist nicht gesagt, dass ein solcher Bewerber Sie wirklich betrügt, aber wie bereits beschrieben, haben diese ein größeres Potenzial dafür.

Auch im Vorstellungsgespräch gibt es Indikatoren für Lügen. Spricht jemand normalerweise recht schnell, so wird er beim Lügen langsamer, wenn jemand hingegen langsam spricht, wird dieser beim Lügen schneller. Auch bei vielen Gegenfragen oder zögernden Antworten sollte man aufmerksam werden, vor allem bei einfachen Fragen. Für Lügen benötigt man mehr Zeit und deshalb verzögert jemand, der lügt, seine Antwort.

Man sollte nicht grundsätzlich jedem Bewerber misstrauen. Wenn sich allerdings beim Durchsehen der Unterlagen Unstimmigkeiten zeigen, sollte man diese im Vorstellungsgespräch erwähnen und genau auf die Reaktion des Bewerbers achten. Somit kann man schon beim Bewerbungsverfahren vertrauenswürdige Mitarbeiter auswählen.

Vorzeichen erkennen

Nicht immer kann man Betrug verhindern. Man kann jedoch auf Vorzeichen achten, die auf Betrug schließen lassen. Wie also sehen diese Vorzeichen aus?

Vorzeichen bei Unterschlagung, Korruption oder Falschdarstellung sind:

Inventurdifferenzen:

Es gibt in jedem Betrieb Inventurdifferenzen. Diese müssen nicht zwangsweise durch Diebstahl von Mitarbeitern entstanden sein. Solche Differenzen können auch entstehen, wenn beispielsweise Rohstoffe, die schlecht geworden sind, entsorgt werden, ohne dass jemand die Entsorgung vermerkt.

Dieser Fall sollte nicht allzu oft passieren. In jedem Falle sollten Sie Ihre Mitarbeiter aber darauf hinweisen, dass diese Entsorgung vermerkt werden sollen. Somit verhindern Sie diese Art der Inventurfehler. Falls trotzdem regelmäßig zu geringe Bestände in Ihrem Inventar sind, ist dies ein Indiz für Diebstahl.

Wenn Sie mehr Informationen zum Thema Inventur haben möchten, können Sie auch gerne unseren weiterführenden Artikel zu diesem Thema lesen, speziell zu den Inventurdifferenzen.

Mit unserem Schritt-für-Schritt Artikel sind Sie bestens vorbereitet und weniger gestresst.

Unregelmäßigkeiten in der Buchführung:

Wenn Ihnen bei der Buchprüfung oder beim Kontrollieren von Rechnungen ungewöhnliche Buchungen oder Beträge auffallen, sollten Sie diese unbedingt überprüfen. Sollten die Unregelmäßigkeiten öfter vorkommen, so sollten Sie unbedingt ein persönliches Gespräch mit dem zuständigen Mitarbeiter führen. Auch bei ständiger Erhöhung der Kosten für Rohstoffe, bei gleichbleibender Menge, sollten Sie aufmerksam werden. Es könnte sich natürlich um ganz normale Preiserhöhungen handeln. Falls allerdings ein Mitarbeiter Absprachen mit Lieferanten getroffen hat, kann es ein Fall von Korruption sein.

Zu hoher Lebensstandard eines Mitarbeiters:

Falls ein Mitarbeiter auffällig viel teure Kleidung anschafft oder vielleicht einen neuen Wagen, den er sich von seinem normalen Gehalt nicht leisten könnte, sollte dies Ihre Aufmerksamkeit erregen. Setzen Sie diesen Mitarbeiter nicht gleich unter Druck oder werfen Sie ihm nicht gleich Unterschlagung vor. Der Mitarbeiter könnte schließlich eine ungeplante Erbschaft gemacht haben. Reden Sie stattdessen mit Kollegen dieses Mitarbeiters oder mit ihm selbst, so erhalten Sie Informationen, die Ihnen helfen können, die Lage einzuschätzen.

Ungewöhnliches Verhalten eines Mitarbeiters:

Eine Verhaltensänderung eines Mitarbeiters könnte auf eine persönliche Zwangslage desselben hinweisen. Ist dieser Mitarbeiter reizbarer als sonst oder gibt es öfter Streit mit Kollegen? Falls Sie diese Fragen mit „Ja“ beantworten können, sollten Sie auf jeden Fall ein Gespräch im Rahmen des Konfliktmanagements mit diesem Mitarbeiter suchen. Dieses Gespräch sollte nicht nur aus dem Grund geführt werden, dass der Mitarbeiter Sie betrügen könnte, sondern um diesem zu helfen. Fragen Sie nach, ob er ein Problem hat und bieten Sie ihm Ihre Hilfe an. Falls der Mitarbeiter nicht darauf eingeht oder diese Verhaltensauffälligkeit zusammen mit anderen genannten Indizien auftritt, sollten Sie den Mitarbeiter im Auge behalten.

Hinweise oder Beschwerden durch andere Mitarbeiter:

Nehmen Sie Hinweise oder Beschwerden von Mitarbeitern immer ernst. Solche Hinweise können natürlich auch durch Rivalität zwischen Mitarbeitern entstehen. Wenn Sie den Hinweisen nachgehen, wird sich bald herausstellen, ob sie berechtigt waren. Falls die Beschwerde sich als nicht gerechtfertigt herausstellt, sprechen Sie mit dem Mitarbeiter, der sie ausgesprochen hat. So können Sie interne Probleme zwischen Mitarbeitern lösen.

Vorzeichen für Täuschung über Krankheit:

Vorgetäuschte Krankheit des Mitarbeiters ist nicht leicht zu beweisen. Indizien für Vortäuschung sind jedoch leichter zuzuordnen. Häufiges Fehlen des Mitarbeiters für nur 2 Tage: Ein Attest vom Arzt benötigt ein Mitarbeiter in vielen Fällen erst ab dem 3. Krankheitstag. Bleibt ein Mitarbeiter mehrmals im Jahr für nur 2 Tage ohne Krankmeldung zuhause, könnte dies ein Indiz für Vortäuschung von Krankheit sein. Sprechen Sie mit dem Betriebsrat über eine Attest-Pflicht für Mitarbeiter. So muss schon ab dem 1. Krankheitstag ein Attest vorliegen.

Hohe Anzahl an Krankheitstagen:

Falls ein Mitarbeiter eine große Anzahl von Krankheitstagen aufweist, sollte man ermitteln, ob dieser Mitarbeiter vielleicht eine chronische Krankheit hat, was eine Erklärung wäre. Falls allerdings häufig Krankheitstage in der Nähe von Feiertagen oder sogar nach bzw. vor dem Urlaub liegen, sollte man unbedingt ein Gespräch mit dem Mitarbeiter führen und vielleicht eine Kontrolle vom Betriebsarzt vorschreiben. Auch eine unangemeldete Kontrolle ist eine Möglichkeit zu überprüfen, ob eine wirkliche Krankheit vorliegt.

All diese Indizien sind natürlich nur Hinweise und keine Beweise für Betrug. Falls jedoch mehr als eines dieser Vorzeichen auftritt, sollten Sie den Indizien besondere Aufmerksamkeit schenken und ihnen auf jeden Fall nachgehen. Zudem ist ein persönliches Gespräch nie falsch, vielleicht können Sie dadurch andere Probleme lösen.

Weitere Präventionsmaßnahmen

Um Betrug zu verhindern, sollten verschiedene Kontrollen eingeführt werden. Da viele Diebstähle nur begangen werden, da sich eine Möglichkeit für Mitarbeiter bietet, ist es sinnvoll, diese Möglichkeiten zu beschränken.

Ein sinnvolles Mittel zur Prävention ist die Formulierung eines Firmenkodex. In diesem sollte genau beschrieben werden, was erlaubt ist und was nicht. Ein Beispiel hierfür ist ein erhaltenes Kundengeschenk: Bei einem Wert von weniger als 5 Euro ist es erlaubt, es für sich selbst zu behalten. Allerdings ist ein Geschenk, das über diesem Wert liegt, auf alle Kollegen aufzuteilen oder zu verlosen. Durch das Festlegen solcher Regeln kann verhindert werden, dass Mitarbeiter unwissentlich einen Betrug begehen.

Klare Verteilung von Aufgaben und Zugängen

Eine Option, Missbrauch von Kundendaten oder Rechnungsbetrug zu verhindern, ist es, Kompetenzen und Passwörtern nur jenen Mitarbeitern zukommen zu lassen, die diese wirklich benötigen. Dadurch wird verhindert, dass Unbefugte Zugriff zu vertraulichen Daten erhalten. Enterprise Architecture Management ist eine Methode, den Überblick zu behalten.

Wie oben beschrieben, ist ein persönliches Gespräch hilfreich, nicht nur um Probleme zu lösen, sondern auch um sie präventiv zu behandeln. So sorgt man dafür, dass man Unzufriedenheit von Mitarbeitern verhindert und Probleme gleich löst. Dies ist wichtig, denn unzufriedene Mitarbeiter neigen eher dazu, den Arbeitgeber zu betrügen.

Konkreter Betrugsverdacht – was tun?

Es gibt viele Möglichkeiten, um Betrug aufzudecken. Eine Option ist eine stichprobenartige Taschenkontrolle. Hier ist allerdings zu beachten, dass der Betriebsrat zustimmen muss. Falls es keinen Betriebsrat gibt, muss der Arbeitnehmer selbst zustimmen (beispielsweise im Arbeitsvertrag).

Auch die Überwachung durch einen privaten Detektiv ist zulässig. Eine Überwachung würde bei jemandem, bei dem der Verdacht auf „krank machen“ aufgekommen ist, Sinn haben.

Harte Maßnahmen und rechtliche Lage

Zudem ist eine Videoüberwachung möglich. Allerdings darf diese nur zur Diebstahlprävention eingesetzt werden und auf keinen Fall für die Leistungsüberwachung. Diese sollte allerdings nur als letztes Mittel eingesetzt werden und nur wenn ein direkter Verdacht besteht. Hier benötigt man ebenfalls die Zustimmung des Betriebsrates. Außerdem muss man diese laut Datenschutz der zuständigen Kommission melden.

Konfrontation beim Betrug durch Mitarbeiter

Falls durch keine dieser Möglichkeiten bewiesen werden kann, ob ein Mitarbeiter seinen Arbeitgeber betrügt, gibt es noch eine Option: ein Verhör des Mitarbeiters. Wenn man einen Mitarbeiter verhört, sollte für das Gespräch nur ein Stuhl ohne Lehnen bereitstellen. Dadurch können Sie die Körpersprache des Mitarbeiters besser deuten. Zu diesem Zweck sollte auch kein Tisch zwischen den Gesprächsteilnehmern stehen. Wenn sich durch dieses Gespräch auch keine konkreten Hinweise ergeben, sollte man den Mitarbeiter mit den oben beschriebenen Mitteln weiterhin im Auge behalten. Entweder bestätigt sich der Verdacht dadurch oder es stellt sich heraus, dass der Mitarbeiter keine Schuld trägt.

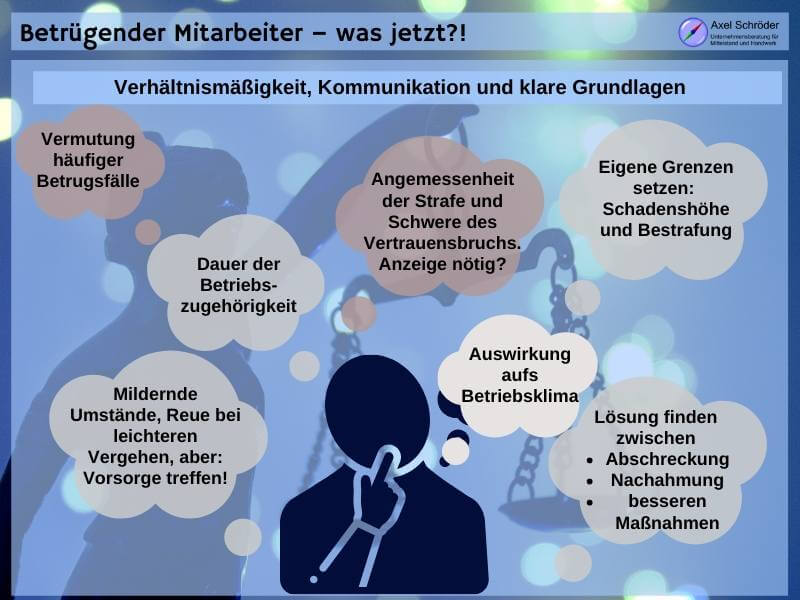

Welche Strafe ist angemessen?

Wenn ein Mitarbeiter überführt wird, einen Betrug begangen zu haben, stellt sich die Frage, welche Art von Strafe für diesen angemessen ist. Man sollte hier auf jeden Fall beachten, dass jeder Fall individuell bewertet werden muss.

Praxisbeispiel: Strafen bei erkanntem Betrug

Ein Mitarbeiter eines Bäckers ist seit einem Jahr in der Bäckerei angestellt und wird dabei erwischt, wie er einen 5-Euro-Schein aus der Kasse entwendet. Der Chef weiß nicht, ob dies nicht schon öfter geschehen ist. Vor allem hat die Kasse in letzter Zeit des Öfteren nicht gestimmt. Da der Mitarbeiter erst ein Jahr in der Bäckerei arbeitet, wird er gekündigt. Würde ein langjähriger Mitarbeiter, bei dem noch nie Unregelmäßigkeiten bei der Abrechnung aufgetaucht sind, auch einen 5-Euro-Schein entwenden, sollte der Chef mit ihm sprechen. Beteuert der Mitarbeiter, dass es ein einmaliges Vergehen sei, zuvor also nie vorkam, liegt es nun im Ermessen des Chefs zu entscheiden. Da sonst die Abrechnung immer gestimmt hat, gibt es keinen Grund, ihm zu misstrauen. Der Mitarbeiter könnte also verwarnt werden. Zugleich sollte ihm aber mitgeteilt werden, dass ihm die Kündigung droht, sollte dies kein Einzelfall bleiben.

Anhand dieses Beispiels kann man erkennen, dass es durchaus auf verschiedene Faktoren ankommt, wie man mit einem Betrug seiner Mitarbeiter umgeht. Bei dem ersten Mitarbeiter gab es eindeutige Indizien, dass dies nicht die erste Tat war, im Gegensatz zum Fall mit dem langjährigen Mitarbeiter. Zudem war der zweite Mitarbeiter schon längerer im Betrieb und hat sich bisher noch nichts zu Schulden kommen lassen. Deshalb genießt er ein größeres Vertrauen bei seinem Chef, was allerdings durch den Diebstahl erschüttert wurde. Falls er eine solche Tat nochmal begehen würde, würde er aber ebenfalls gekündigt.

Abwägen und Einzelfallentscheidung:

Das heißt für Sie als Unternehmer, dass Sie genau abwägen müssen, wie Sie mit den einzelnen Fällen von Betrug umgehen. Um in diesem Fall besser einzuschätzen zu können, welche Strafen angemessen sind, sollten Sie folgende Überlegungen anstellen:

- Fällt die Strafe zu gering aus, besteht die Gefahr von Nachahmern, da diese der Meinung sind, dass eine Abmahnung nicht allzu schlimm ist.

- Reagieren Sie hingegen mit einer fristlosen Kündigung, was bei einem solchen Vertrauensbruch durchaus Ihr Recht ist, könnte dies eine abschreckende Wirkung haben.

- Ab welcher Schadenshöhe kündige ich meinem Mitarbeiter? Sind 5 Euro noch vertretbar, aber ab 50 Euro wird gekündigt?

- Teile ich den Vertrauensbruch meinen anderen Mitarbeitern mit?

- Kann ich dem Mitarbeiter, der mich betrogen hat, noch vertrauen?

- Der Mitarbeiter wurde fristlos gekündigt, aber soll ich zudem noch eine Strafanzeige stellen? Falls Ihr Unternehmen größeren Schaden erlitten hat, sollten Sie diese Frage auf jeden Fall mit ja beantworten.

Wie genau Sie mit einzelnen Fällen von Betrug umgehen, müssen Sie selbst entscheiden, aber vielleicht können die obigen Überlegungen Ihnen bei Ihrer Entscheidung helfen.

Vorsorge, Dokumentation und rechtliche Aspekte

Beachten müssen Sie im Zweifelsfall auch immer die gesetzlichen Regelungen des Kündigungsrechts und die vertraglichen Bedingungen für Ihre Kündigung. Sinnvoll ist es, in solchen Fällen den Rat eines Rechtsanwalts für Arbeitsrecht einzuholen. Dieser kann Ihnen die genaue rechtliche Lage am ehesten erklären und Sie sind damit auf der sicheren Seite, falls es zu einer Kündigung kommt.

Fazit zu Betrug von Mitarbeitern

Die Aussage „Vertrauen ist gut, Kontrolle ist besser“ ist in ihrer Schärfe sicher nicht ganz zeitgemäß. Trotzdem ist das Thema Betrug durch Mitarbeiter brisant und muss offen angesprochen werden. Kontrolle sollte nicht mehr im Sinne von Überwachung, sondern vielmehr als ein Bündel von Präventionsmaßnahmen gesehen werden.

In allen Unternehmen sollte im gezeigten Bottom-Up-Ansatz auf eine stimmigen Unternehmenskultur mit klaren „Spielregeln“ Wert gelegt werden. Ebenso wichtig sind sauber dokumentierte Prozesse sowie Aufmerksamkeit bei der Auswahl der Mitarbeiter. Man kann die oben erwähnten Präventionsmaßnahmen in seinem Unternehmen anwenden, ohne von den Mitarbeitern einen Vertrauensverlust unterstellt zu bekommen. Denn die meisten Maßnahmen gegen Betrug können relativ einfach verwirklicht werden.

Ihr nächster Schritt bei Betrug(sverdacht)

Schweigen und Sorgen durchbrechen

Das Thema Betrug durch Mitarbeiter ist heikel und emotional sehr aufgeladen. Der nächste Schritt ist, sich mit einem neutralen Gesprächspartner darüber auszutauschen und verschiedene Blickwinkel zu erörtern. Das hilft Ihnen, weder überzureagieren und mit Kanonen auf Spatzen zu schießen, noch als „lahme Ente“ vor dem Problem zu kapitulieren.

Nehmen Sie jetzt mit mir unverbindlich Kontakt auf und nutzen Sie mein Angebot zum objektiven Gespräch.

Allen, die mit mir über das schwierige Thema sprachen, ging es danach deutlich besser. Es tut gut, sich dabei einen Dritten anzuvertrauen und verschiedene Ideen zur Prävention oder Abhilfe zu diskutieren. Jedes zweite Unternehmen ist betroffen, also bitte schämen Sie sich nicht, Kontakt aufzunehmen und das Thema anzusprechen. Es ist wirklich ein „Massenproblem“.

Es grüßt aus Bayreuth

Axel Schröder

Bildquelle: Canva.com © Elnur

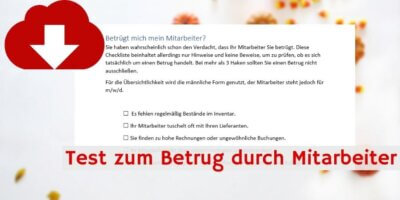

Download: Betrug durch Mitarbeiter – unser Test

Betrug durch Mitarbeiter kommt in jedem zweiten Betrieb vor. Daher ist es umso wichtiger, bei Verdacht zu handeln und diesen aufdecken zu können. Um zu klären, ob es sich tatsächlich um einen Betrug handelt, haben wir für Sie einen Test vorbereitet.

Betrug durch Mitarbeiter – der Test

Betrug durch Mitarbeiter ist häufig: das geht beim Werbematerial los, über falsch gestempelte Zeit und Krankfeiern bis zu großen Verbrechen, die Ihr Unternehmen in Schieflage bringen können. Passen Sie auf und nutzen Sie unseren Test Mitarbeiterbetrug, um Alarmzeichen richtig zu deuten.