Risikomanagement ist gerade in kleinen Unternehmen häufig nicht oben auf der Prioritätsliste. Dabei lohnt sich ein Blick auf die betrieblichen Risiken, den Risikomanagementprozess und die richtige Risikokultur. Die wichtigsten Infos dazu finden Sie in diesem Überblick.

Inhaltsverzeichnis

Was wäre das Leben, hätten wir nicht den Mut, etwas zu riskieren!?

Vincent van Gogh

Keine Chance ohne Risiko

Ein Risiko ist laut Duden ein „möglicher negativer Ausgang bei einer Unternehmung, mit dem Nachteile, Verlust, Schäden verbunden sind.“ Das ist sehr weit gefasst und beinhaltet jede unserer Aktionen, die einen möglicherweise schlechten Ausgang haben können. So ist die Einstellung neuer Mitarbeiter immer ein Risiko, das wir alle versuchen zu minimieren, indem wir Zeugnisse begutachten, Gespräche führen und Arbeitsverträge mit Probezeit schließen. Das dient der Risikovorsorge, falls die Chemie oder die Arbeitsweise nicht zusammenpasst. Drohende Schäden wären sonst lange Fristen, mögliche Klagen und dazu schlechte Stimmung im Betrieb. Wir sorgen also vor, sodass beide Seiten eine gewisse Absicherung haben.

Das Video zu Risikomanagement im Unternehmen

Was sind die elementaren Bestandteile, um betriebliche Risiken zu managen und ganz wichtig: Was passiert, wenn Sie das als Unternehmer nicht tun? Diese Fragen beantworte ich in diesem Video:

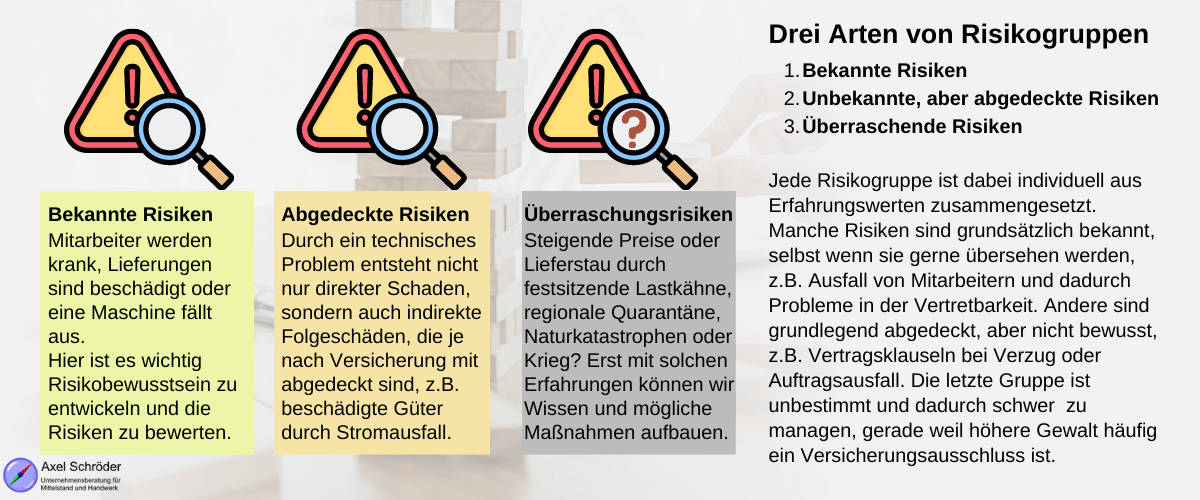

Bekannte und unbekannte Risiken in Betrieben

Aber denken wir einen Schritt größer! Die Unternehmensführung ist von Anfang an voller Risiken: Auch Sie sind mit der Gründung Ihres eigenen Betriebes viele dieser Risiken eingegangen. Als Existenzgründer haben Sie die Sicherheit eines festen Einkommens aus dem Angestelltenverhältnis aufgegeben. Zugleich haben Sie wahrscheinlich viel Geld in Hand genommen, um Ihren Traum zu verwirklichen.

Doch auch nach der erfolgreichen Gründung und mit langjähriger Erfahrung als selbständiger Unternehmer bleiben Risiken bestehen. Denn Chancen und Risiken gehören im Leben untrennbar zueinander. Das merken wir meistens dann, wenn das Unvorhergesehene über uns zusammenbricht.

Und was kann alles schief gehen?

Alles, wenn vorher die falsche Entscheidung getroffen wurde. Murphys Gesetz achtet auf die menschlichen Risiken.

Risikomanagement und Planbarkeit

Wären Risiken planbar und Schäden vorhersehbar, bräuchten wir keine ausgefeilten Methoden. Denn leider kommt es doch immer anders, als man denkt. Wichtig ist daher zu wissen, auf was Sie alles vorbereitet sein können, sollten oder sogar müssen. Der Beginn der 2020er Jahre hat uns dabei gezeigt, wie wenig Planungssicherheit wir vor höherer Gewalt und globalen Entwicklungen haben.

Wir unterscheiden daher in verschiedenen Risikogruppen, um die beste Strategie zu finden.

- bekannte Risiken aus eigenen oder allgemeinen Erfahrungen: Arbeitsunfälle, Stromausfall, Krankheitsausfälle, normale Unwetter (Starkregen, Blitzeis, Schnee, starke Hitze…) und ähnliches

- erstmal unbekannte Risiken, die in einer Vorsorge oder Versicherung erwähnt werden: Elementarschäden, nachgelagerte Schäden, z.B. Liefer- und Auftragsverzögerungen in der Auftragskette, teilweise Internet-Kriminalität oder großflächiger Technikausfall

- undenkbare Szenarien, die uns aus heiterem Himmel erwischen: Extremwetter, Himmelsphänomene, Pandemien, Kriege. Die Auswirkungen einiger Katastrophen spüren wir mittelbar, andere infolge von gestiegenen Kosten, Lieferunsicherheiten, fehlender Planbarkeit und mehr.

Umgang mit dem Unvorhersehbaren!

Vorbereitung besteht nicht nur aus Versicherungen und Absicherungen. Mit dem richtigen Bewusstsein ersparen Sie sich viel Ärger im Ernstfall!

Vorsorge statt Nachsehen mit Risikomanagement

Risiken abwägen, Schadenshöhe kalkulieren und daraus eine Kosten-/Nutzenanalyse erstellen, um die passende Vorsorge aufzubauen – das ist auf den Punkt gebracht die Aufgabe des Risikomanagements.

Das kann dabei verschiedene Formen annehmen, schließlich ist nicht jedes Risiko sehr wahrscheinlich im Eintritt oder sehr hoch im Schadensausmaß:

Die Kaffeekasse steht in der Regel unter Beobachtung, aber in Reichweite von Besuchern. Der Inhalt liegt wahrscheinlich zwischen null und hundert Euro und sorgt für Freude beim Auszählen.

Das Lager ist gut bestückt und bei der Inventur fällt immer wieder auf, dass bestimmte hochwertige Materialien fehlen.

Das Standardpasswort des Geschäftsführers ist „12345„, auch für den Onlinebezahldienst, der an das Geschäftskonto gekoppelt ist, Lieferantenzugänge und die Personalverwaltung mit sensiblen Daten.

Was ist wahrscheinlicher und wiegt schwerer bei Diebstahl und Missbrauch? Die Kasse, das Material oder das Passwort? Welche Folgeschäden sind möglich oder zu erwarten?

Aber ändert sich jetzt etwas an der Tatsache, dass alle drei Diebstahlrisiken real sind und eine Vorsorge Sinn macht? Nein! Freizugängliche Räume brauchen eine gewisse Sicherheit und Richtlinien, z.B. PCs sperren und Kasse in die Schublade. Unregelmäßigkeiten bei der Inventur können mit gesicherten Zugriffen für bestimmte Bereiche nachverfolgbar werden. Und die richtige IT-Strategie schützt vor Nachlässigkeit im Umgang mit Daten und auch Vermögenswerten. Die Sensibilisierung beginnt grundsätzlich im Risikobewusstsein!

Schärfen Sie Ihr Risikobewusst sein als Ausgangspunkt für ein systematisches Risikomanagement.

Risikomanagement richtig angehen

Während es uns im Privatleben oft leichter fällt, Risiken zu erkennen und einzuschätzen, fehlt das Risikobewusstsein im Kontext vieler kleiner Unternehmen leider häufig. Dabei ist es der Grundstein für das Risikomanagement, das mehrere Phasen beinhaltet, die wir im Folgenden durchgehen. Aber erst noch ein paar Gedanken zum Risikobewusstsein:

Was bedeutet Risikomanagement genau?

Risiken lauern überall. Deshalb sollten auch Sie Ihren Betrieb systematisch auf Schwachstellen hin überprüfen. Das methodische Identifizieren, Analysieren, Bewerten, Steuern und Überwachen von Risiken bezeichnet man als Risikomanagement. Wichtig ist, dass es sich dabei um einen Prozess handelt, der immer wieder von neuem beginnt. Hinweis: Für Unternehmen mit Berichtspflicht nach KonTraG gelten gesonderte zu beachtende Vorschriften! Für alle anderen Betriebe ist ein sinnvolles Risikomanagement Schutz vor hohem Stress, Zeit- und Geldaufwand. Der Kreislauf besteht dabei aus 5 Bereichen: Das Risikobewusstsein als Grundlage und die vier Phasen des Risikomanagementprozesses.

Gelingt es Ihnen ein gutes Riskmanagement zu betreiben, werden Sie

- mit geringerer Wahrscheinlichkeit Verluste realisieren

- leichter Zugang zu frischem Geld bekommen

- deutlich weniger insolvenzgefährdet sein

Risikobewusstsein schaffen

Es käme wohl niemand auf die Idee, eine stark befahrene Straße zu überqueren, ohne sich dabei umzusehen. Das Risiko eines schweren Unfalls stände in einem krassen Missverhältnis zur Chance der „gewonnenen Zeit“. Kinder müssen dieses Risikobewusstsein erst lernen, weswegen wir in der Regel vorsorgen und schützen.

Der Ausfall von Maschinen, mangelnde Mitarbeiter-Motivation, ansteigende Materialpreise oder fallende Marktpreise sind dagegen Risiken, die viele Unternehmen schnell übersehen. Durch Cloud-Dienste ist das folgende Szenario inzwischen seltener geworden:

Eine Festplatte fällt zum schlechtesten Zeitpunkt aus und alle Daten sind weg. Das Risikomanagement verhindert den Totalverlust in mehreren Stufen:

1. Trennung von Boot- und Datenlaufwerk: Springt der PC nicht mehr an, sind die Daten sicher.

2. Sicherungsstrategie: Die Sicherung auf weiteren externen Festplatten oder einem zentralen Server/dem Clouddienst schützt vor Datenverlust.

3. Zeit- und Kostenaufwand sind bei einem Schaden überschaubar.

Nach einer Studie des Handelsblattes haben nur 20% – 40% der deutschen mittelständischen Unternehmen eine Risikostrategie. Das gibt mir zu denken und ist oft einer der wesentlichen Gründe, warum Banken mit Krediten für Unternehmen sehr zurückhaltend reagieren.

Risikoidentifikation und -analyse

Zuerst definieren wir eine Matrix für die Risikoeinordnung, in der wir in den Spalten die Risikoklassen nach dem möglichen Schadensumfang festlegen. In den Zeilen tragen wir die Schadensfelder ein, die ein möglicher Schaden verursacht.

Ein Beispiel dazu: Ein defekt verbautes Bremspedal bei einem Auto kann zu Unfällen führen, weil der Fahrer nicht mehr bremsen kann. Dieses Risiko fällt in die Dimensionen Sicherheit/Gesundheit (es können Personenschäden auftreten), es fällt in die Dimension Qualität (da es ja offensichtlich Mängel in der Qualitätssicherung bei der Produktion gibt), es fällt in die Dimension Finanzen (da Rückrufe immer sehr teuer sind), es fällt in die Dimension Kunden (Image-Schäden) etc.

Ein Risiko kann daher viele Dimensionen und in den Dimensionen unterschiedliche Auswirkungen haben. Die folgende Abbildung zeigt ein Beispiel der Risikoeinordnung.

Zum Thema Risikoidentifikation und Risikoanalyse haben wir einen Hintergrundartikel verfasst, in dem alle Details genau erklärt werden.

Risikobewertung

Der nächste Schritt ist die Risikobewertung; Welches Risiko akzeptiere ich bewusst mit seinen Folgen und welches Risiko „manage“ ich. Bei allen Katastrophen durch Höhere Gewalt wie auch dem Pandemie-Risiko brauchen Sie eine gute Vorbereitung ohne klare Vorgaben.

Mit dieser Einteilung trennen wir die Bagatellrisiken von den bedrohlichen Risiken für das Unternehmen – das gilt auch für die Verwaltungsrisiken! Dazu tragen wir die Risiken aus der jeweiligen Spalte der Risikoeinordnung in die passende Spalte bei der Risikobewertung und in die Zeile, wie oft das Risiko vorkommt. Der Eintritt des Risikos ist als Wahrscheinlichkeit zu berechnen.

Für eine leichtere Bewertung der Risiken und der entsprechenden Einteilung steht in der Spalte neben der Eintrittswahrscheinlichkeit ein Beispiel (vgl. kam einmal monatlich im Unternehmen vor = sehr oft).

Sie sehen mit der Farbgebung sofort, um welche Risiken Sie sich unverzüglich kümmern müssen, wenn Sie mit Ihrem Unternehmen nicht in eine schwere Krise geraten wollen.

Viele Vorlagen und Downloads finden Sie in unserem Detailartikel zur Risikobewertung.

Risikosteuerung & Risikoüberwachung

Grundsätzlich gibt es zwei Wege, das Risiko zu mildern. Entweder wir senken die Eintrittswahrscheinlichkeit oder reduzieren das Schadensausmaß. Überlegen Sie sich bei jedem Risiko, mit welchen Mitteln das Risiko abgemildert wird. Für viele Risiken gibt es z.B. Versicherungen (Haftpflicht- oder Brandversicherungen sind Beispiele), die das Risiko durch Übernahme der finanziellen Schäden mildern.

Mit unserem Schritt-für-Schritt Artikel mildern Sie Eintrittswahrscheinlichkeit oder Schadensausmaß von Risiken.

In unserem Festplattenfall können Sie die Wahrscheinlichkeit des Ausfalls nicht wirklich beeinflussen. Sie können aber das Risiko des Datenverlustes durch die Trennung in zwei Festplatten streuen (es werden kaum beide gleichzeitig ausfallen) und sie können das Schadensausmaß erheblich reduzieren, indem Sie Sicherungskopien der Festplatten jederzeit zur Hand haben.

Mein dringender Rat: Machen Sie sich ernsthafte Gedanken über ein systematisches Risikomanagement in Ihrem Unternehmen oder in Ihrem Handwerksbetrieb! Wenn Sie Unterstützung bei der Erstellung einer für Sie individuellen Risikomatrix benötigen oder zum Thema Risikomanagement allgemein, nehmen Sie mit mir Kontakt auf! Ich unterstütze Sie gerne!

Mit der konsequenten Risikoüberwachung schließen Sie den Kreis in Ihrem Risikomanagementprozess.

Genormtes Risikomanagement

Natürlich – wie könnte es anders sein – gibt es auch für das Risikomanagement eine Norm: Die ISO 31000. Der weltweit gültige Standard zum Thema Risikomanagement folgt drei Prinzipien:

- Das Risikomanagement ist eine Führungsaufgabe

- Umgesetzt werden soll ein Top-down-Ansatz: Bei der Betrachtung von Sinnzusammenhängen arbeitet man sich vom Abstrakten zum Konkreten vor

- Die ISO 31000 ist eine allgemeine Grundlage, die verschiedene Risiken eines Unternehmens berücksichtigt

Bei der Anwendung der ISO 31000 in kleinen und mittleren Unternehmen sind einige Besonderheiten zu beachten. Neben den historisch gewachsenen Führungsstrukturen zählt dazu auch der hohe Spezialisierungsgrad in Bezug auf Märkte, Verfahren und Produkte. Weitere Faktoren sind die starke Vernetzung mit Kunden und Lieferanten, das begrenzte Kompensationsvermögen bei Ausfällen und die geringere Eigenkapitalausstattung.

Auch die Gefährdungsbeurteilung gehört in den rechtlichen Rahmen des Risikomanagements. Sorgen Sie dafür, dass Sie und Ihre Mitarbeiter ohne gesundheitliche Gefährdungen arbeiten, das gilt auch für Büro und Verwaltung!

Passende Ausrüstung, geprüfte Absicherung und die unwahrscheinlichsten Risiken, die einen sehr schweren gesundheitlichen Ausgang haben können? Auf geht’s!

Unterstützende Maßnahmen des Risikomanagements

Unterstützt Sie das Risikomanagement vor allem in den Bereichen Analyse, Messung und Überwachung durch die FEMA – die Fehlermöglichkeits- und Eintrittsanalyse. Sie hilft dabei, Fehler schon vor der Entstehung zu vermeiden, statt sie nachträglich zu korrigieren.

So bauen Sie die Fehlervermeidung systematisch in Ihre Prozesse ein.

Auch mit Claim Management sorgen Sie dafür, dass Sie abgesichert sind! Finanziell stehen Sie nicht mehr im Regen, wenn Sie Ihre Forderungen festmachen und durchsetzen können. So reagieren Sie auf das mögliche Risiko, auf Nachforderungen sitzen zu bleiben.

So bauen Sie die Fehlervermeidung systematisch in Ihre Prozesse ein.

Tipp! Ein systematisches Risikomanagement ist (über)lebensnotwendig! Sollten Sie deshalb noch tiefer in das Thema einsteigen wollen, empfehlen wir Ihnen unseren Downloadbereich UAS+ oder gleich einen Besuch in unserer UAS-Effizienz-Werkstatt!

Bildquelle: Canva.com ©bfk92