Was macht die Kostenrechnung?

Die betriebliche Kostenrechnung ist der Hauptbestandteil des internen Rechnungswesens. Anders als das externe Rechnungswesen (Gewinn und Verlustrechnung, Bilanzierung etc.) ist das interne Rechnungswesen kaum an handels- oder steuerrechtliche Vorschriften gebunden. Das heißt, Sie haben einen deutlich höheren Gestaltungsspielraum und sollten diesen auch nutzen. Denn das interne Rechnungswesen dient, wie der Name schon sagt, hauptsächlich innerbetrieblichen Informationszwecken. Durch die eher kurzfristige Bereitstellung von Informationen unterstützt die Kostenrechnung Ihre Entscheidungen und sollte Grundlage jeder operativen Planung sein. Zudem ist die Kostenrechnung auch ein wichtiges Hilfsmittel für die Planung, Dokumentation und Kontrolle.

Inhaltsverzeichnis

Warum ist die Kostenrechnung auch für kleine Unternehmen wichtig?

Oft ist man sich nicht bewusst, wie sehr eine solide Kostenrechnung ein Unternehmen weiterbringen kann, denn eigentlich sollten in einem kleinen Betrieb doch alle anfallenden Kosten überschaubar sein, oder? Falsch gedacht!

Kostenbewusstsein schaffen

Ohne eine gewisse Form von Kostenrechnung ist ein echtes Kostenbewusstsein und eine richtige Einschätzung der aktuellen Lage des Unternehmens gar nicht möglich. Bei vielen besteht das Kostenbewusstsein eher aus einem wagen Gefühl oder der Überraschung, was am Jahresende wirklich unterm Strich an Gewinn übrigbleibt. Dabei wäre es doch so einfach!

Eigene Kostenrechnung entwickeln

Wie schon erwähnt, sind für das interne Rechnungswesen keine gesetzlichen Vorschriften zu beachten. Das vereinfacht die ganze Sache immens. Denn Sie können sich Ihre Kostenrechnung genauso anpassen, wie es für Ihren Betrieb am sinnvollsten ist. Das heißt, Sie können sich Ihre Kostenrechnung individuell und flexibel zuschneiden. Vor allem für Kleinunternehmen ist es nicht notwendig, eine vorgefertigte Software oder ein bestimmtes Programm zu kaufen, sondern sogar von Vorteil sich seine Kostenrechnung in Excel oder Ähnlichem selbst zusammenzubauen. So kann diese perfekt mit dem Unternehmen mitwachsen.

Nutzen aus der richtigen Berechnung

Eine vernünftige Kostenrechnung kann Ihnen also Klarheit und Auskunft über Liquidität, Rentabilität und die finanzielle Stabilität verschaffen. Aber nicht nur Ihnen als Inhaber dienst die Kostenrechnung, sondern beispielsweise vereinfacht eine einheitliche und genaue Kostenrechnung die Arbeit Ihres Steuerberaters und Buchhalters erheblich. Auch für die Bewilligung eines Kredits sind bestimmte Kennzahlen aus der Kostenrechnung häufig vorgeschrieben, um die Wirtschaftlichkeit und das Risiko Ihres Unternehmens einschätzen zu können.

Sie sehen also, eine vernünftige Kostenrechnung ist für die dauerhafte Erfolgssicherung Ihres Unternehmens unerlässlich.

Das System der Kostenrechnung

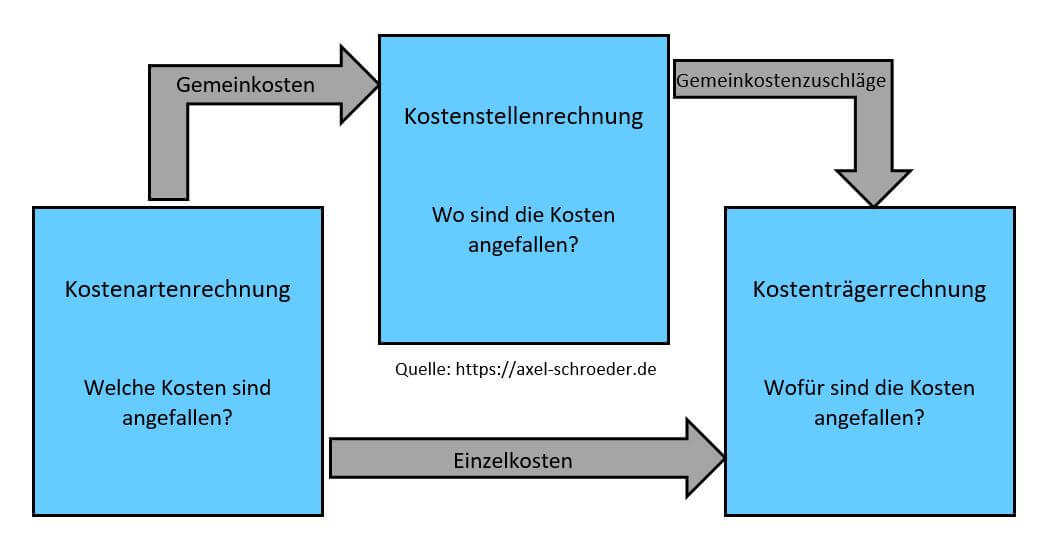

Die Kostenrechnung besteht aus drei Teilbereichen: der Kostenartenrechnung, der Kostenstellenrechnung und der Kostenträgerrechnung. Hinter diesen relativ unverständlichen Begriffen steckt ein im Grunde einfaches System. Es geht im Wesentlichen darum, die angefallenen Kosten zu erfassen und dort zu verrechnen, wo sie entstanden sind. Dadurch kann man später genau erkennen, wie viel jedes Produkt an Kosten verursacht hat und wie viel es einbringen muss, um rentabel zu sein.

Kostenarten

In der ersten Stufe erfasst die Kostenrechnung Kosten ihrer Art nach. Es geht also noch gar nicht um das Verrechnen, sondern nur um die Frage, welche verschiedenen Kosten angefallen sind? Fast jeder Betrieb hat Kostenarten, wie Personal- und Materialkosten. Eine genauere Erklärung der Kostenarten finden Sie in diesem Artikel.

Kostenstellen

Die Kostenstellenrechnung beantwortet dann die Frage, wo in Ihrem Unternehmen einzelne Kosten angefallen sind. Der „Ort“, an dem die Kosten entstehen, wird als Kostenstelle bezeichnet. Die Kostenstellenrechnung ist das Bindeglied zwischen der Kostenarten- und Kostenträgerrechnung. Bei Einzelkosten, also Kosten die dem Produkt direkt zurechenbar sind, kommt die Kostenstellenrechnung überhaupt nicht zum Einsatz. Nur, wenn es sich um Gemeinkosten handelt, also Kosten die dem Produkt lediglich indirekt zugeordnet werden können, kommt die Kostenstellenrechnung zum Zug. Ein Beispiel dafür ist der Strom für das Licht in einer Werkstatt, in der die Mitarbeiter mehr als ein einziges Produkt fertigen. Bei der Kostenrechnung werden die Gemeinkosten anteilig und verursachungsgerecht den einzelnen Produkten zugerechnet, beispielsweise über Zuschlagssätze.

Der Betriebsabrechnungsbogen ist für die Schlüsselung der Gemeinkosten auf die Endprodukte eine große Hilfe.

Hier wird der BAB endlich verständlich erklärt!

Wie Sie einen Kostenstellenplan aufstellen und Kosten auf die Kostenträger verrechnen, erfahren Sie in diesem Artikel.

Kostenträger

Die Kostenträgerrechnung stellt den letzten Schritt dar. Dabei werden die Einzelkosten aus der Kostenartenrechnung und die Gemeinkosten, welche über die Kostenstellenrechnung geschlüsselt werden, dem Endprodukt zugeordnet. Es beantwortet also die Frage, wofür die Kosten angefallen sind. Was für Kostenträger Sie haben, hängt ganz von Ihrem Unternehmen ab. In den meisten Fällen sind die Kostenträger einfach die Absatzprodukte oder Dienstleistungen, die Ihr Unternehmen anbietet.

Die unterschiedlichen Kostenrechnungssysteme

Zur Verrechnung der Kosten stehen verschiedene Kostenrechnungssysteme zur Verfügung, je nach dem was für Ihren Betrieb am sinnvollsten ist. Unter Kostenrechnungssystemen versteht man die verschiedenen Formen der Ausgestaltung der Kostenrechnung. Dabei wird vor allem nach dem Sachumfang und dem Zeitbezug differenziert.

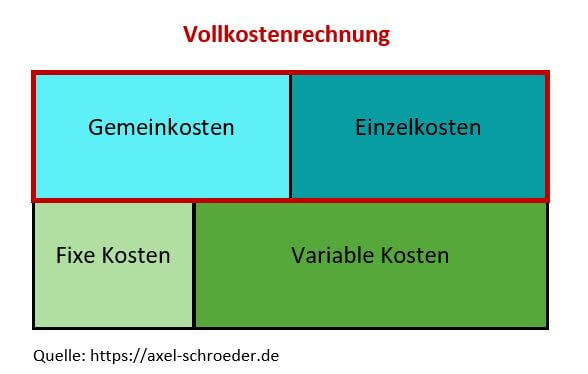

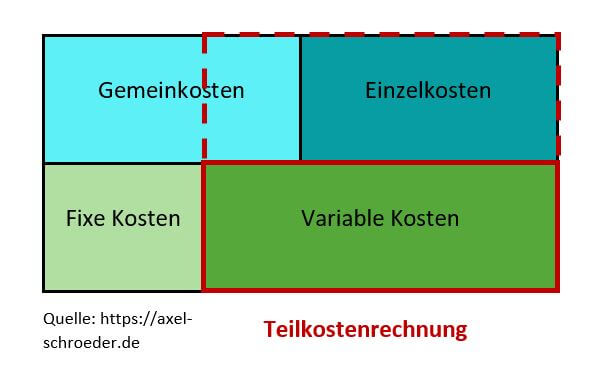

Voll- und Teilkostenrechnung

Bei der Vollkostenrechnung und der Teilkostenrechnung unterscheidet man nach dem Sachumfang. Es geht darum, wie viele Kosten auf den Kostenträger, also das Endprodukt, anfallen. Bei der Vollkostenrechnung sind das, wie der Name schon erahnen lässt, alle Kosten die in der Rechnungsperiode angefallen sind, also der volle Umfang an Kosten.

Im Gegensatz dazu, betrachten wir bei der Teilkostenrechnung nur einen bestimmter Anteil der Kosten. Dann werden z.B. nur die variablen Kosten oder nur Einzelkosten und variable Gemeinkosten den Kostenträgern zugeordnet. Ziel ist es, die Verrechnung der Fixkosten zu vermeiden. Dieses Verfahren findet auch Anwendung bei der Deckungsbeitragsrechnung.

Tipp! Man kann Kosten auch in Produkt- und Strukturkosten einteilen. Wie das funktioniert und warum das für Sie sinnvoll ist, erfahren Sie in diesem Artikel.

Welches System Sie anwenden sollten, hängt davon ab, auf welche Berechnungen und Planungen Ihre Kostenrechnung abzielen soll.

Die Vollkostenrechnung bezieht alle Kosten ein. Das Ergebnis ist demnach die langfristige Preisuntergrenze eines Produkts, um rentabel zu sein. Auf diese so genannten Selbstkosten kann man dann einen bestimmten Gewinnanteil dazurechnen und Sie bekommen den Marktpreis, zu den das Produkt angeboten werden sollte.

Die Teilkostenrechnung berechnet einzelne Deckungsbeiträge. So kann wesentlich besser identifiziert werden an welcher Stelle ein mögliches Kostenproblem liegt, durch das ein Produkt nicht mehr rentabel wird. Außerdem bezieht die Teilkostenrechnung die Beschäftigungsschwankungen deutlicher mit ein. Mit Beschäftigung ist nicht der Personalbestand gemeint, sondern die Menge, die produziert wird. Wenn also mehr bzw. weniger produziert wird, als geplant, ist es mit der Teilkostenrechnung einfacher die Auswirkungen davon zu erkennen.

Ist- und Plan-Kostenrechnung

Ist und Plankostenrechnung differenziert man nach dem Zeitbezug. Daneben gibt es auch noch die Normal-Kostenrechnung, die hier nicht relevant ist.

Ist-Kosten sind diejenigen Kosten, die in der Vergangenheit tatsächlich angefallen sind. Währenddessen sind Plan-Kosten, wie der Name schon sagt, die geplanten Kosten für die Rechnungsperiode. Es ist empfehlenswert beide Methoden durchzuführen, da die Plan-Kostenrechnung auf die Planung der Kosten und die Ist-Kostenrechnung auf die Kostenkontrolle abzielt. Außerdem kann man so aus einer Abweichungsanalyse zwischen Plan und Ist-Kosten hilfreiche Erkenntnisse für die nächsten Planungen gewinnen.

Man kann natürlich die beiden Systeme kombinieren und hat dadurch insgesamt vier verschiedene Möglichkeiten: Ist- und Plan-Kostenrechnung jeweils auf Voll- oder Teilkostenbasis. Darüber hinaus gibt es aber noch weitere interessante Kostenrechnungssysteme.

Prozesskostenrechnung / Activity-based Costing

Der Grund für die Entstehung der Prozesskostenrechnung ist die veränderte Struktur von Einzel- und Gemeinkosten, die sich aus den neuen technischen Möglichkeiten ergab. Beispielsweise verändern sich die Personalkosten durch die Automatisierung von Arbeitsschritten. Das wiederum beeinflusst die Fertigungskosten und deshalb auch die Zuschlagssätze. Dadurch werden Zuschlagsätze ungenau und zum Teil sehr hoch.

Demgegenüber ist die Prozesskostenrechnung eine Möglichkeit die Kostenverrechnung auch von anderen Kosteneinflussgrößen, wie Komplexität oder Vielfalt eines Produkts, abhängig zu machen. Ziel ist es also die Gemeinkosten nicht verursachungsgerecht, sondern beanspruchungsgerecht in Bezug auf die Inanspruchnahme von betrieblichen Prozessen und Aktivitäten (activity-based) zu verrechnen.

Die Prozesskostenrechnung wird nur für Gemeinkosten verwendet. Sie macht vor allem dann Sinn, wenn es sich bei den Prozessen um sich wiederholende, entscheidungsarme Aktivitäten handelt.

Zielkostenrechnung / Target Costing

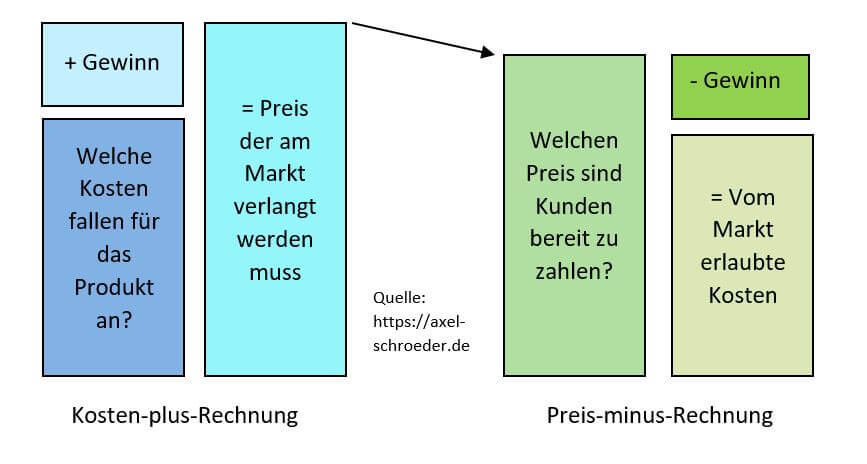

Die Zielkostenrechnung stellt eine markt- bzw. kundenbezogene Kostenbestimmung dar. Der Preis den ein Produkt maximal kosten darf, wird also aus den Marktbedingungen abgeleitet. Diese Methode macht vor allem für Festpreisangebote Sinn. Sie einigen sich mit einem Kunden auf einen bestimmten Preis für einen Auftrag und bemessen an diesem, wie viel Kosten für die Durchführung maximal erlaubt sind, um am Ende einen Gewinn zu erzielen. Diese Methode wird Preis-minus-Rechnung genannt.

Im Gegensatz dazu steht die traditionelle Kostenrechnung, mit der Kosten-plus-Rechnung. Zuerst werden die Produktkosten bestimmt. Aus diesen Kosten und einem Gewinnanteil ermittelt sich der Endpreis. Target Costing ist ideal für gezielte Kalkulationsplanung.

Deckungsbeitragsrechnung

Wie schon erwähnt, ist die Deckungsbeitragsrechnung eine Form der Teilkostenrechnung. Unter einem Deckungsbeitrag versteht man die Differenz aus erzieltem Umsatz und variablen Kosten. Diese Differenz kann dann zur Deckung der Fixkosten verwendet werden. Einen ausführlichen Artikel zur Deckungsbeitragsrechnung finden sie hier.

Bildquelle: fotolia, © Peter Atkins

Hier finden Sie alle unsere Beiträge zur Kostenrechnung

- Betriebliche Kostenrechnung ganz praktisch betrachtet! 💯

Betriebliche Kostenrechnung ist mehr als reine Zahlenkolonnen, mit denen irgendetwas passiert. Mit den richtigen Verrechnungssätzen steuern Sie Gewinn und Verlust, können Angebote kalkulieren und mehr. Gerade im Rechnungsbereich lauern einige Probleme. Vom tatsächlichen Zahlungsziel und Skontozug sind viele Unternehmen nicht weit entfernt, in ernste Schwierigkeiten zu kommen, wenn die Zahlengrundlage nicht stimmt. Sorgen Sie für klare Verhältnisse und optimieren Sie Ihre Kostenrechnung!

Betriebliche Kostenrechnung ist mehr als reine Zahlenkolonnen, mit denen irgendetwas passiert. Mit den richtigen Verrechnungssätzen steuern Sie Gewinn und Verlust, können Angebote kalkulieren und mehr. Gerade im Rechnungsbereich lauern einige Probleme. Vom tatsächlichen Zahlungsziel und Skontozug sind viele Unternehmen nicht weit entfernt, in ernste Schwierigkeiten zu kommen, wenn die Zahlengrundlage nicht stimmt. Sorgen Sie für klare Verhältnisse und optimieren Sie Ihre Kostenrechnung! - Vollkostenrechnung – so haben Sie alle Zahlen im Blick!

Die Vollkostenrechnung ist ein wichtiges Instrument, um alle Kosten im Betrieb zu erfassen, einzuordnen, gegenzurechnen und dadurch das eigene Unternehmen finanziell bestmöglich aufzustellen. Die wichtige Grundlage für ein gesundes Wirtschaften ist die Übersicht über die Selbstkosten, die gedeckt werden müssen. Wir klären über die Vollkostenrechnung auf und geben eine Excel-Vorlage zu den Selbstkosten an die Hand – für die beste Finanzübersicht!

Die Vollkostenrechnung ist ein wichtiges Instrument, um alle Kosten im Betrieb zu erfassen, einzuordnen, gegenzurechnen und dadurch das eigene Unternehmen finanziell bestmöglich aufzustellen. Die wichtige Grundlage für ein gesundes Wirtschaften ist die Übersicht über die Selbstkosten, die gedeckt werden müssen. Wir klären über die Vollkostenrechnung auf und geben eine Excel-Vorlage zu den Selbstkosten an die Hand – für die beste Finanzübersicht! - Mit der Teilkostenrechnung kommen Sie zum besten Angebot!

Die Teilkostenrechnung ist ein Teil der Kostenrechnung, die Ihnen hilft, nur bestimmte Kostenkonstellationen zu betrachten, um z.B. ein gutes Angebot erstellen zu können. Hier haben Sie vor allem die Produktion im Blickfeld, das bedeutet Sie müssen nicht alle Gemeinkosten auflisten, sondern nur die variablen. Was das ausmacht und wie Sie so zum besten Preis kommen, aber auch, auf was Sie achten müssen, lesen Sie hier!

Die Teilkostenrechnung ist ein Teil der Kostenrechnung, die Ihnen hilft, nur bestimmte Kostenkonstellationen zu betrachten, um z.B. ein gutes Angebot erstellen zu können. Hier haben Sie vor allem die Produktion im Blickfeld, das bedeutet Sie müssen nicht alle Gemeinkosten auflisten, sondern nur die variablen. Was das ausmacht und wie Sie so zum besten Preis kommen, aber auch, auf was Sie achten müssen, lesen Sie hier! - Wie Rabatte unbemerkt Ihre Rendite dramatisch ruinieren…

Geben Sie Rabatte für Stammkunden? Besonders große Auftragswerte oder generell, wenn Dienstag ist, um Kunden anzulocken? Rechnet sich das Vorgehen oder riskieren Sie hierbei hohe Verluste? Wir schauen uns das näher an und berechnen das Ganze: Der ROI-Baum ist eine fantastische Möglichkeit, Rabattauswirkungen zu berechnen. Dabei gibt der ROI-Baum aus mehreren Wurzeln den Return on Invest, kurz ROI, aus.

Geben Sie Rabatte für Stammkunden? Besonders große Auftragswerte oder generell, wenn Dienstag ist, um Kunden anzulocken? Rechnet sich das Vorgehen oder riskieren Sie hierbei hohe Verluste? Wir schauen uns das näher an und berechnen das Ganze: Der ROI-Baum ist eine fantastische Möglichkeit, Rabattauswirkungen zu berechnen. Dabei gibt der ROI-Baum aus mehreren Wurzeln den Return on Invest, kurz ROI, aus. - Kostenstellenrechnung im Handwerk –einfach erklärt

Die Kostenstellenrechnung ist ein sinnvolles Instrument, um alle Gemeinkosten in Ihrem Unternehmen den richtigen Kostenstellen zuzurechnen. Als Methode zur Kostenrechnung ist sie Grundlage des Betriebsabrechnungsbogen und sorgt für eine klare Aufschlüsselung aller einzelnen Kosten auf die passende Kostenstelle, ohne besondere Umstände zu vernachlässigen. So brauchen Sie einen anderen Satz, wenn Sie selbst beim Kunden arbeiten statt einer Ihrer Mitarbeiter.

Die Kostenstellenrechnung ist ein sinnvolles Instrument, um alle Gemeinkosten in Ihrem Unternehmen den richtigen Kostenstellen zuzurechnen. Als Methode zur Kostenrechnung ist sie Grundlage des Betriebsabrechnungsbogen und sorgt für eine klare Aufschlüsselung aller einzelnen Kosten auf die passende Kostenstelle, ohne besondere Umstände zu vernachlässigen. So brauchen Sie einen anderen Satz, wenn Sie selbst beim Kunden arbeiten statt einer Ihrer Mitarbeiter. - Kostenarten – Wie erstellt man einen Kostenartenplan?

Kostenarten und der Kostenartenplan sind wichtige Begriffe und Methoden in der Kostenrechnung. Nur mit der passenden Kostenart können Sie bestimmen, welche Kosten in Ihrem Unternehmen anfallen und sie dementsprechend aufschlüsseln. Im Rahmen der Vollkostenrechnung nutzen Sie den Kostenartenplan, um die anfallenden Kosten im Betrieb einzuordnen und richtig abzurechnen: klare Übersicht über alle Kosten und Kostenstrukturen!

Kostenarten und der Kostenartenplan sind wichtige Begriffe und Methoden in der Kostenrechnung. Nur mit der passenden Kostenart können Sie bestimmen, welche Kosten in Ihrem Unternehmen anfallen und sie dementsprechend aufschlüsseln. Im Rahmen der Vollkostenrechnung nutzen Sie den Kostenartenplan, um die anfallenden Kosten im Betrieb einzuordnen und richtig abzurechnen: klare Übersicht über alle Kosten und Kostenstrukturen! - Das Zuck- und Schluckprinzip im Verkaufsgespräch (Fortsetzung)

Das Zuck- und Schluck-Prinzip ist eine Methode, wie Sie in Verkaufsgesprächen den vorhandenen Kundenwunsch mit Ihrem Angebot abgleichen. Das bedeutet, Sie nähern sich im Wechsel dem gemeinsamen Ziel an und achten auf die Signale Ihres Kunden. Das Prinzip kommt bei unklaren Bedürfnissen und Preisen zu tragen, wenn eine generelle Annäherung nötig ist, um mögliche Kunden nicht von vornherein abzuschrecken.

Das Zuck- und Schluck-Prinzip ist eine Methode, wie Sie in Verkaufsgesprächen den vorhandenen Kundenwunsch mit Ihrem Angebot abgleichen. Das bedeutet, Sie nähern sich im Wechsel dem gemeinsamen Ziel an und achten auf die Signale Ihres Kunden. Das Prinzip kommt bei unklaren Bedürfnissen und Preisen zu tragen, wenn eine generelle Annäherung nötig ist, um mögliche Kunden nicht von vornherein abzuschrecken. - Kostenbegriffe in der Praxis: 💐 ein Blumenstrauß der Kostenarten

Kostenbegriffe sind fast unüberschaubar: Von Fix- und Strukturkosten angefangen gibt es einen ganzen Blumenstrauß an Kostenbegriffen, die mehr oder weniger auf ein Unternehmen zutreffen. Wir erklären die wichtigsten Unterschiede, zeigen die verschiedenen Kostendimensionen und Richtlinien, damit Sie Ihr Unternehmen besser führen können. Stück für Stück bauen wir dabei das visuelle Modell des Kostenwürfels zur Verdeutlichung auf.

Kostenbegriffe sind fast unüberschaubar: Von Fix- und Strukturkosten angefangen gibt es einen ganzen Blumenstrauß an Kostenbegriffen, die mehr oder weniger auf ein Unternehmen zutreffen. Wir erklären die wichtigsten Unterschiede, zeigen die verschiedenen Kostendimensionen und Richtlinien, damit Sie Ihr Unternehmen besser führen können. Stück für Stück bauen wir dabei das visuelle Modell des Kostenwürfels zur Verdeutlichung auf. - Was ist der Betriebsabrechnungsbogen? Der BAB verständlich erklärt…

Der Betriebsabrechnungsbogen BAB hilft, anfallende Kosten sinnvoll im Unternehmen zu verteilen. Angesiedelt ist der Betriebsabrechnungsbogen BAB bei der Kosten- und Leistungsabrechnung. Er ist ein abrechnungstechnisches Hilfsmittel der innerbetrieblichen Leistungsverrechnung, in erster Linie in Bezug auf die Gemeinkosten. Den Schwerpunkt stellt die Kostenüberwachung als Kostencontrolling bei der Betriebsbuchhaltung dar. Kerngedanke ist die innerbetriebliche Leistungsverrechnung mit Gemeinkosten. Mit abschließender Verrechnung wird langfristig Gewinn erzielt.

Der Betriebsabrechnungsbogen BAB hilft, anfallende Kosten sinnvoll im Unternehmen zu verteilen. Angesiedelt ist der Betriebsabrechnungsbogen BAB bei der Kosten- und Leistungsabrechnung. Er ist ein abrechnungstechnisches Hilfsmittel der innerbetrieblichen Leistungsverrechnung, in erster Linie in Bezug auf die Gemeinkosten. Den Schwerpunkt stellt die Kostenüberwachung als Kostencontrolling bei der Betriebsbuchhaltung dar. Kerngedanke ist die innerbetriebliche Leistungsverrechnung mit Gemeinkosten. Mit abschließender Verrechnung wird langfristig Gewinn erzielt. - Kostenrechnung, Kalkulation & Nachkalkulation

Rentabel arbeiten und Aufträge, die sich lohnen: Controlling – inneres Rechnungswesen– erfasst betriebliche Kostenrechnung, Kalkulation und Nachkalkulation. Ein wesentlicher Teil bei Controlling im Handwerk ist die Kostenrechnung, die aus Kostenartenrechnung, Kostenstellenrechnung und Kostenträgerrechnung besteht. Mit der Kostenrechnung werden Ist-Kosten ausgewertet, Kostenarten im Zeitablauf verglichen, Nicht-Wirtschaftliches erkannt. Dabei teilen sich die Kostenstellen in Hauptkostenstellen und Hilfskostenstellen. Im Handwerk wesentlich ist die Nachkalkulation in Bezug auf die Auftragsfertigung.

Rentabel arbeiten und Aufträge, die sich lohnen: Controlling – inneres Rechnungswesen– erfasst betriebliche Kostenrechnung, Kalkulation und Nachkalkulation. Ein wesentlicher Teil bei Controlling im Handwerk ist die Kostenrechnung, die aus Kostenartenrechnung, Kostenstellenrechnung und Kostenträgerrechnung besteht. Mit der Kostenrechnung werden Ist-Kosten ausgewertet, Kostenarten im Zeitablauf verglichen, Nicht-Wirtschaftliches erkannt. Dabei teilen sich die Kostenstellen in Hauptkostenstellen und Hilfskostenstellen. Im Handwerk wesentlich ist die Nachkalkulation in Bezug auf die Auftragsfertigung.