In diversen Gesprächen und Beratungsprojekten bei Kleinunternehmen wurde ich öfter mit dem Argument konfrontiert, daß eine Deckungsbeitragsrechnung und die Ermittlung des Deckungsbeitrag je Produkt oder je Sparte nur ab einer bestimmten Unternehmensgröße Sinn macht. Als Einzelunternehmer bräuchte man das nicht, der Aufwand lohne nicht, es wäre alles nur theoretischer Unsinn und vieles mehr.

Inhaltsverzeichnis

Diese Meinungen zeigten sich auch in einigen Kommentaren bei meinem Gastartikel im Blog von Peer Wandiger.

Aber passt die Meinung zur Deckungsbeitragsrechnung?

Braucht man als Einzelunternehmer wirklich keine Deckungsbeitragsrechnung?

Wenn Sie sich bereits einmal eine der folgenden Fragen gestellt haben, wäre die Berechnung des Deckungsbeitrags durchaus sinnvoll:

- Was ist meine Preisuntergrenze?

- Welche Produkte soll ich weiter produzieren, beziehungsweise welche Produkte lohnen sich für mich am meisten?

- Welche Produkte sind unrentabel?

- Wie viele Produkte muss ich kaufen, um die Fixkosten zu decken?

- Soll ich ein Angebot annehmen oder ablehnen?

- Soll ich selbst fertigen oder Güter fremdbeziehen?

- Wie optimiere ich bei Engpässen mein Produktionsprogramm?

- Wie steuere ich mein Unternehmen anhand des Deckungsbeitrags?

Anhand einiger Beispiele werde ich die Deckungsbeitragsrechnung und die Berechnung des Deckungsbeitrags vorstellen und aufzeigen, welche wertvollen Erkenntnisse man auch als Einzelunternehmer daraus ziehen kann.

Was ist die Deckungsbeitragsrechnung?

Die Deckungsbeitragsrechnung gehört zur Kosten- und Leistungsrechnung und damit zum internen Rechnungswesen. Im Gegensatz zu Prozesskostenrechnung und Vollkostenrechnung mit Kostenartenrechnung, Kostenstellenrechnung (Betriebsabrechnungsbogen) und Kostenträgerrechnung handelt es sich bei der Deckungsbeitragsrechnung um eine Form der Teilkostenrechnung. Man zieht die direkt zuordenbaren Produktkosten (zum Kostenbegriff habe ich hier einen ausführlichen Beitrag verfasst) von den Erlösen ab und untersucht den Beitrag der verbleibenden Erlöse zur Deckung der Strukturkosten (Fixkosten).

Der Deckungsbeitrag trägt zur Deckung der fixen Kosten bei.

Was sagt der Deckungsbeitrag aus?

Liegt der Deckungsbeitrag (kurz DB) über Null, so spricht man von einem positiven Deckungsbeitrag. In diesem Fall übersteigen die Erlöse die variablen Kosten eines Produktes, dies heißt aber nicht, dass wir Gewinn machen. Denn der Deckungsbeitrag muss zunächst die fixen Kosten decken, wie Miete, Firmenwagen, etc. Sobald der DB diese Kosten übersteigt, spricht man von Gewinn.

Ist der Deckungsbeitrag gleich Null, entsprechen die Erträge eines Produktes den variablen Kosten. Man nennt dies die absolute oder kurzfristige Preisuntergrenze. Diesen Wert sollte der Deckungsbeitrag mindestens haben, um sinnvoll wirtschaften zu können. Man sollte nur im Ausnahmefall einen DB von Null zulassen, zum Beispiel bei Gütern, die das Sortiment abrunden. Wie der Name kurzfristige Preisuntergrenze sagt, sollte man versuchen, den Deckungsbeitrag nur kurze Zeit auf diesen Niveau zu lassen. Man kann beispielsweise versuchen, durch Lieferantenwechsel die variablen Kosten zu senken, so dass ein positiver DB entsteht.

Problematisch wird es, wenn der Deckungsbeitrag unter Null liegt, also ein negativer DB vorhanden ist. Dann macht das Unternehmen pro hergestelltem Gut Verlust. Die variablen Stückkosten also Material- beziehungsweise Lohnkosten pro Stück sind größer als der Preis. Deshalb sollte man sich gut überlegen, ob man das Produkt weiterhin im Sortiment benötigt. Ein Grund ein solches Produkt zu behalten ist, dass es den Kunden zu Käufen weiterer Produkte anregt. Ein Beispiel hierfür ist ein günstiger Drucker, der Drucker hat einen negativen Deckungsbeitrag. Ihr Unternehmen verkauft aber auch die Druckerpatronen für diesen, welche einen weitaus höheren DB aufweisen, weshalb es sich lohnt, den Drucker selbst auch im Sortiment zu erhalten.

Deshalb sollte man nicht nur auf die Zahlen achten, wenn es darum geht, Entscheidungen über seine Produktpalette zu treffen. Der Deckungsbeitrag ist allerdings eine hilfreiche Kennzahl für eine solche Entscheidung.

-

DB-Rechnung – die Excel-Vorlage€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: keine Lieferzeit (z.B. Download)

DB-Rechnung – die Excel-Vorlage€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: keine Lieferzeit (z.B. Download)

Ein paar Erläuterungen zum Deckungsbeitrag

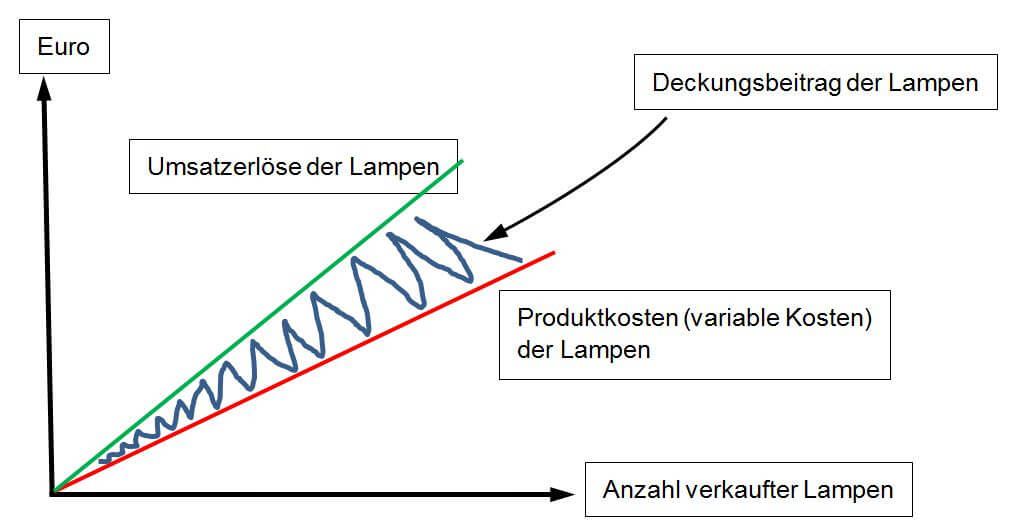

Der Deckungsbeitrag in seiner einfachsten Form ist der Anteil, ab dem die Umsatzerlöse eines Produktes die Produktkosten (kurz ProKo) übersteigen.

Einfaches Beispiel: Ein Betrieb aus dem Elektrohandwerk verkauft eine Lampe für 20 Euro, die Produktkosten (z.B. in Form von Einstandskosten bei Handelsware) der Lampe liegt bei 15 Euro. Der Deckungsbeitrag für die Lampe liegt bei 5 Euro.

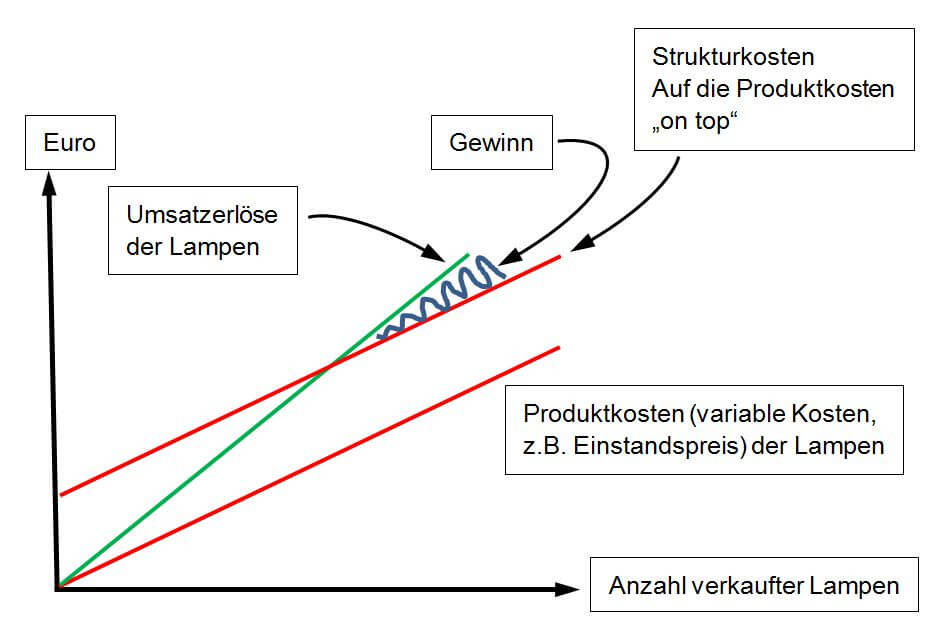

Verkauft man im genannten Beispiel 100 Lampen, macht man 2.000 EUR Umsatz, hat 1.500 EUR Einstandskosten und es verbleiben 500 EUR Deckungsbeiträge, um alle anderen Kosten (Strukturkosten, z.B. Löhne und Gehälter, Werbung, IT-Ausstattung und vieles mehr) zu bestreiten. Der Deckungsbeitrag ist eben der Beitrag, der den ganzen Wasserkopf mitfinanziert.

Grafisch kann man die Strukturkosten (den Wasserkopf oder schick Overhead) wie folgt in das Diagramm einbauen und darstellen:

Gewinnschwellenmenge

Die Gewinnschwellenmenge (auch Break-Even-Point genannt), ist die Menge, bei der die Erträge den Kosten eines Produktes entsprechen. Das heißt bei dieser Menge verkaufter Güter liegt ihr Gewinn bei Null. Daraus folgt, dass die Gewinnschwellenmenge der Menge entspricht, ab welcher der Deckungsbeitrag die fixen Kosten deckt. Ihre Berechnung ist einfach:

x = Gewinnschwellenmenge

Kf = Fixe Kosten

db = Deckungsbeitrag pro Stück

Nun wissen Sie, wie viel Stück Sie produzieren beziehungsweise verkaufen müssen, um Ihre fixen Kosten zu decken. Sobald Sie mehr als die angegebene Menge verkaufen, machen Sie Gewinn. Diese Aufstellung kann auch bei Banken oder Investoren sehr hilfreich sein, da diese dann einen sofortigen Überblick erhalten, ab wann Ihre Produktion Rendite einbringt.

Beispiele aus der Praxis zur Anwendung

Gewinnschwellenmenge

Nehmen wir das Beispiel von oben mit den Lampen, haben wir einen Preis von 20 Euro und variable Kosten in Höhe von 15 Euro. Das ergibt einen Stückdeckungsbeitrag (db) von 5 Euro. Wir verursachen bei der Lampenherstellung fixe Kosten von 500 Euro. Nun berechnen wir die Gewinnschwellenmenge:

Mit unserer Formel ergibt sich, dass wir 100 Lampen verkaufen müssen, um die fixen Kosten zu decken. Das heißt, sobald wir mehr als 100 Stück produzieren, machen wir pro zusätzlich verkaufter Lampe einen Gewinn von 5 Euro je Stück.

Anhand des nächsten Beispiels sind die Vorteile der Deckungsbeitragsrechnung gegenüber der Vollkostenrechnung zu erkennen:

Auftrag annehmen oder ablehnen?

Auf einer Messe wird eine Schreinerei vom Discounter angesprochen, ob die Schreinerei diesem 500 Tische zum Preis von 175 Euro verkaufen würde.

Der Schreinermeister hat im Vorjahr durch die Vollkostenkalkulation errechnet, dass er pro Tisch variable Kosten von 80 Euro hat und anteilige Fixkosten von 100 Euro. Dies ergibt einen Selbstkostenpreis von 180 Euro.

Also lehnt der Schreinermeister das Angebot ab, mit der Aussage, dass er die Tische nicht unter dem Selbstkostenpreis verkaufen könne.

Ein großer Fehler, denn was der Schreinermeister vergessen hat, ist, dass er bei dieser Kalkulation von einer Stückzahl von 200 verkauften Tischen ausgeht. Das heißt, wir haben gesamte Fixkosten von 100*200 = 20.000 Euro.

Wenn man nun jedoch eine Deckungsbeitragsrechnung durchführt, erhält man folgendes Ergebnis:

| Preis pro Stück | 175 EUR |

|---|---|

| – variable Kosten | 80 |

| = db | 95 |

| * Menge | 500 |

| = DB | 47.500 |

| – Kf | 20.000 |

| = Betriebsergebnis | 27.500 |

Der Schreinermeister lässt sich somit einen Gewinn von 27.500 Euro entgehen. Deshalb lohnt es sich, bei einem Angebot genau nachzurechnen.

Denn bei der Deckungsbeitragsrechnung werden die Fixkosten unabhängig von der Menge betrachtet, was bei der Vollkostenrechnung nicht der Fall ist.

Wie ist mit Engpässen bei der Produktion umzugehen?

Jedes Unternehmen hat eine Produktionskapazität. Vor allem kleine Unternehmen müssen darauf achten, ob Sie genug Kapazitäten haben, um alle Aufträge zu schaffen. Falls Sie sich jedoch aufgrund solcher Grenzen zwischen zwei Aufträgen entscheiden müssen, kann auch hier der Deckungsbeitrag von Nutzen sein. Auf Nummer sicher gehen Sie mit einer Kapazitätsplanung! Wir nehmen nun an, dass unser Schreinermeister Stühle und Tische produziert. Nun hat er zwei Aufträge, die er leider nicht zur gleichen Zeit erledigen kann und somit entscheiden muss, welcher der beiden mehr Ertrag bringt. Dafür muss unser Schreinermeister lediglich die Stückdeckungsbeiträge (db) der beiden Artikel anschauen:

| Produkt | Tisch | Stuhl |

|---|---|---|

| Preis | 175 | 60 |

| – variable Kosten | 80 | 25 |

| = db | 90 | 35 |

Nun muss man nur noch feststellen, wie viel Stück pro Auftrag anfallen und diese Anzahl wird mit dem jeweiligen db multipliziert. Dann betrachtet man das Ergebnis und vergleicht, welcher Deckungsbeitrag größer ausfällt und entscheidet sich dementsprechend für diesen. Man kann auch an dem db pro Stück schon erkennen, dass man 2,5 Stühle produzieren muss, um den gleichen Deckungsbeitrag wie für einen Tisch zu erwirtschaften. Deshalb lohnt sich die Produktion von Tischen mehr als die von Stühlen.

Falls Sie noch zusätzlich Angaben zu den Produktionszeiten der jeweiligen Produkte haben, können Sie die Tabelle, um den relativen Deckungsbeitrag erweitern.

| Produkt | Tisch | Stuhl |

|---|---|---|

| db | 90 | 35 |

| Produktionszeit (Stunden) | 1,5 | 1 |

| relativer db | 60 | 35 |

| Rang | 1 | 2 |

Der relative Deckungsbeitrag ergibt sich aus dem Stückdeckungsbeitrag geteilt durch die Produktionszeit. Dann wird ein Rang zugeordnet in der Reihenfolge, dass der größte relative db Rang 1 erhält und dann der Größe nach absteigend Rang 2, 3, 4, usw. vergeben wird. Das Produkt mit den größten relativen db ist am Rentabelsten.

Wie steuert man hierzu sein Unternehmen ?

Indem man schrittweise von den Umsatzerlösen die jeweiligen Kostenbestandteile abzieht, kann man für jede Zwischensumme den jeweiligen Deckungsbeitrag bestimmen und so Ziele und Verantwortlichkeiten zur Steuerung festlegen.

Gehen wir von folgendem Beispiel zur Berechnung des Deckungsbeitrages als Steuerungsinstrument aus:

Die Übersicht fasst die Deckungsbeitragsrechnung als Beispiel nochmals zusammen. Ich habe das Zahlenbeispiel „Elektrobetrieb“ aus dem Artikel „Wie Rabatte Ihre Rendite ruinieren…“ weitergeführt.

| Summe in € | Produkt(gruppe) 1 Elektroinstallation | Produkt(gruppe) 2 Lampenhandel | |

|---|---|---|---|

| Abgesetzte Mengen | 37,5 h | 25 Stk. | |

| VK / Einheit | 40 EUR/h | 20 EUR/Stk. | |

| Brutto-Erlöse in € | 2.000 | 1.500 | 500 |

| ./. Erlösschmälerungen in € (z.B. Skonto) | 100 | 50 | 50 |

| Erlösschmälerungen prozentual | 5% | 3,3% | 10% |

| Netto-Erlöse in € | 1.900 | 1.450 | 450 |

| ./. Standard-Produktkosten in € (z.B. Einkauf Lampen, Lohnkosten produktive Arbeit) | 1.400 | 1.000 | 400 |

| Deckungsbeitrag 1 in € | 500 | 450 | 50 |

| ./. Artikeldirekte Strukturkosten € (z.B. Werbung für Lampen) | 100 | 100 | |

| Deckungsbeitrag 2 in € | 400 | 450 | -50 |

| Deckungsbeitrag (Marge) prozentual | 20% | 30% | -10% |

| ./. Profitcenter direkte Strukturkosten in € (z.B. Gehalt Vertriebsleiter) | 200 | ||

| Deckungsbeitrag 3 in € | 200 |

In einem ersten Schritt setzt man sich am Jahresende mit seinem Vertriebsleiter zusammen und plant die Absatzmengen für das Folgejahr. Hat man keinen Vertriebsleiter, weil man z.B. Einzelunternehmer ist, setzt man sich eben alleine hin. Wichtig ist nur, dass man sich Ziele setzt und eine klare Vorstellung davon entwickelt, was man im kommenden Jahr erreichen will.

Die Absatzmengen sind dann wieder die Eingangsgröße für alle anderen Teilpläne wie Beschaffung, Produktion der Personalbedarf.

Diese Planungsgrundsätze gelten auch, wenn man Einzelunternehmer ist.

Nur wenn man die Absatzmengen für das kommende Jahr plant und sich Ziele steckt, kann man hinterher prüfen, ob die Planung realistisch war oder ob und warum es zu Änderungen gekommen ist.

Nur mit einer Planung ist ein Soll-Ist-Vergleich möglich.

Durch die Deckungsbeitragsrechnung bekommen Sie auch die notwendige Transparenz über Ihr Produktportfolio und sehen auf den ersten Blick, welche Produkte den besten Deckungsbeitrag erwirtschaften.

Im Beispiel oben wird sehr schön deutlich, dass mit den Lampen kein Geld verdient wird, sondern tatsächlich Geld verbrannt wird.

An diese Erkenntnis schließen sich nun Entscheidungen an, die zu treffen sind:

Wollen wir den Lampenhandel weiter ausführen oder aus dem Produktsortiment streichen?

Kommt unser Elektromeister z.B. zu dem Ergebnis, dass der Lampenhandel notwendig ist, weil über diesen „Türöffner“ weitere Elektroinstallation mit positiven Deckungsbeiträgen mitverkauft werden, dann sollte man sich genau ansehen, an welchen Stellen man ergebnisverbessernd eingreifen kann.

Solche Fragen zur Analyse sind beispielsweise:

- Sind höhere Verkaufspreise erzielbar?

- Können die Rabatte zurückgefahren werden, damit die Erlös-Schmälerungen auf ein akzeptables Niveau kommen? Liegen hier vielleicht sogar Fehlanreize vor, weil Verkäufer einen Gehaltsbonus nur nach abgesetztem Stück erhalten und die Verkäufer über Rabatte die Absatzmengen pushen?

- Kann mehr Menge abgesetzt werden, damit der artikeldirekte Strukturkostenanteil in Relation zu den Umsatzerlösen sinkt?

- Ist die Werbung überhaupt nötig, was hat die Werbung gebracht? Kann das beantwortet werden, weil die Werbekampagnen keinem systematischen Controlling unterworfen sind?

- Können die Einkaufskosten für die Lampen gesenkt werden?

Sie sehen, nur mit einer Deckungsbeitragsrechnung kann man die richtigen Fragen stellen, steuernd eingreifen und damit die Ertragslage seines Unternehmens nachhaltig verbessern.

Über die Verankerung der jeweiligen Zwischensummen in den Zielen der Mitarbeiter lassen sich auch die richtigen Anreize zur Steuerung schaffen. Hierbei muss natürlich berücksichtigt werden, welche Beeinflussungsmöglichkeiten der jeweilige Mitarbeiter auch tatsächlich hat.

Ein Verkäufer hat Einfluss auf die abgesetzte Menge und in einem bestimmten Umfang auf den gewährten Rabatt. Er hat ebenfalls Einfluss darauf, welches Produkt er dem Kunden zur Lösung seines Anliegens anbieten kann. Häufig gibt es aus einer Produktgruppe unterschiedliche Ausprägungen (z.B. günstige Standardlampen, teure Designer-Lampen). Daher bietet es sich an, mit dem Verkäufer in einem Mitarbeitergespräch ein Ziel am Deckungsbeitrag 1 auszuhandeln. An diesem Ziel wird er am Jahresende gemessen und an diesem Ziel bemisst sich z.B. eine variable Vergütung.

Wenn Sie keine Mitarbeiter haben, dann vereinbaren Sie dieses Ziel mit sich selbst und vergüten Sie dieses Ziel mit einer Sonderausschüttung, für die Sie sich etwas Nettes gönnen.

Das Thema der Deckungsbeitragsrechnung und Berechnung des Deckungsbeitrages werde ich in Zukunft noch weiter aufgreifen und vertiefen. Wenn Sie Interesse an der Einführung der Deckungsbeitragsrechnung in Ihrem Unternehmen bzw. Handwerksbetrieb haben, nehmen Sie Kontakt mit mir auf!

Mit bestem Gruß aus Bayreuth

Axel Schröder

Bildquelle: Fotolia, © Monkey Business

Deckungsbeitragsrechnung starten mit unserer Download-Vorlage

Wir haben eine Excel-Vorlage erstellt, um Kapazitäten, Deckungsbeitrag und Preisuntergrenze zu ermitteln!

DB-Rechnung – die Excel-Vorlage

Mit der Excel-Vorlage zur Deckungsbeitragsrechnung können Sie Ihren eigenen Deckungsbeitrag berechnen. Anhand von Beispielzahlen haben wir den Deckungsbeitrag mit und ohne Engpass berechnet und auch die Variante vorgestellt, ob ein neues Produkt mit in den Produktionsplan aufgenommen werden kann oder nicht.