In vielen betriebswirtschaftlichen Artikeln, in Tageszeitungen, Magazinen, Blogs und Vidoes sowie in den meisten Fortbildungen nutzen Menschen Kostenbegriffe. Allerdings meist verdreht oder synonym, obwohl sie unterschiedlich sind. Können Sie die Begriffe Produktkosten, Strukturkosten, Einzelkosten, Gemeinkosten, Variable Kosten, Fixkosten, beeinflussbare Kosten, nicht beeinflussbare Kosten sauber auseinander halten?

Voraussichtliche Lesedauer: 8 Minuten

Inhaltsverzeichnis

Die in meinen Augen eingängigste Darstellung stammt von Dr. Albrecht Deyhle und ist Lehrstoff an der Controller Akademie, wo auch ich sie lernen durfte. Aber nun zu den unterschiedlichen Begriffspaaren.

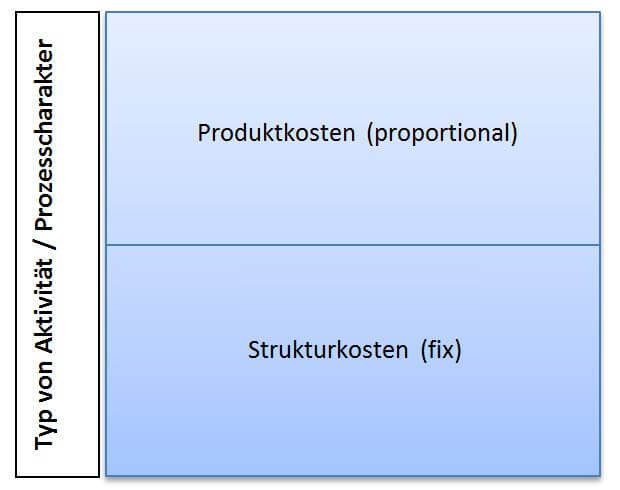

Kostenbegriffe: Produktkosten / Strukturkosten (ProKo / StruKo)

Bei den Produktkosten und den Strukturkosten handelt es sich um andere Begriffe für die bekannteren Namen Grenzkosten / Fixkosten bzw. variable und fixe Kosten. Um festzustellen, ob bestimmte Kosten zu den Produktkosten oder den Strukturkosten gehören, stellt man sich eine einfache Frage. Was ändert sich kausal, also ursächlich durch das Produkt. Nehmen wir das Beispiel einer Gärtnerei. Je mehr Blumen ein Gärtner anbaut, desto mehr Wasser für die Bewässerung, je mehr Dünger, je mehr Töpfchen braucht er, in denen die Blumen gedeihen. Diese Kosten für Wasser, Dünger und Töpfchen ändern sich also kausal durch die Ausbringungsmenge. Sie sind daher Produktkosten, die das Produkt verursacht.

Die Kasse der Gärtnerei, an der die Kunden Ihre Blumen bezahlen, wird nicht durch die Anzahl der verkauften Blumen verändert. Sie dient der Aufrechterhaltung der Struktur, um unternehmerisch handeln zu können und gehört daher zu den Strukturkosten. Es ist prinzipiell egal, ob mit der Kasse eine Blume abgerechnet wird, oder tausende.

Löhne sind doch Fixkosten, oder?

Wenn ein Mitarbeiter unserer Gärtnerei Tulpenzwiebeln in Töpfchen pflanzt, handelt es sich bei den Kosten für diese Arbeitszeit um Produktkosten des Produktes Tulpen. Gehen wir genauer in die Kostenbegriffe: Unterbricht unser Mitarbeiter seine Pflanzarbeiten und kassiert einen Kunden, der einen Rosenstrauß kauft, fällt die Arbeitszeit und damit die anteiligen Kosten seines Lohnes in den Bereich der Strukturkosten.

Fixkosten sind nicht so fix, wie sie scheinen. Manche Kosten können schneller beeinflusst werden, andere langsamer. Die allgegenwärtige Zuordnung der Lohnkosten zu den Fixkosten stammt aus dem letzten Jahrhundert, als in der Tat Mitarbeiter fest immer fest angestellt waren und in großen Unternehmen eher langfristig auf- und abgebaut werden konnten. Aber spätestens mit der Verbreitung der Arbeitnehmerüberlassung ist diese Zuordnung nicht mehr sachgerecht. Auch Lohnkosten können „über Nacht“ beeinflusst werden. Daher teile ich die Meinung von Dr. Deyhle, dass das Begriffepaar variable / fixe Kosten hinsichtlich einer Prozesszuordnung oder einer Beschreibung von Aktivitäten aus dem Sprachgebrauch zu Gunsten von Produktkosten und Strukturkosten verschwinden sollte.

Damit kann man kurz für Kostenbegriffe zusammenfassen: Produktkosten sind die Kosten, die das Produkt zu sich selbst braucht, damit es physisch existiert, Strukturkosten die Kosten, die entstehen, wenn man sich um das Produkt „bemüht“. Je mehr man sich bemüht, umso größer die StruKo.

-

Der Kostenwürfel – die Excel-Vorlage€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: nicht angegeben

Der Kostenwürfel – die Excel-Vorlage€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: nicht angegeben

Warum ist die Unterscheidung nach Produktkosten und Strukturkosten für Kostenbegriffe so wichtig?

Sie wird dann wichtig, wenn die Deckungsbeitragsrechnung ins Spiel kommt. Von den Umsatzerlösen eines Produktes werden die Erlösschmälerungen wie Rabatte abgezogen und die Produktkosten. Man erhält den Deckungsbeitrag 1, der eine wichtige Größe zur Bestimmung der Frage ist, ob sich ein Produkt nur „selbst verdient“ oder zur Finanzierung des gesamten Unternehmens (also der Strukturkosten) beiträgt. Damit haben wir eine erste Dimension von Kosten durch Kostenbegriffe festgelegt:

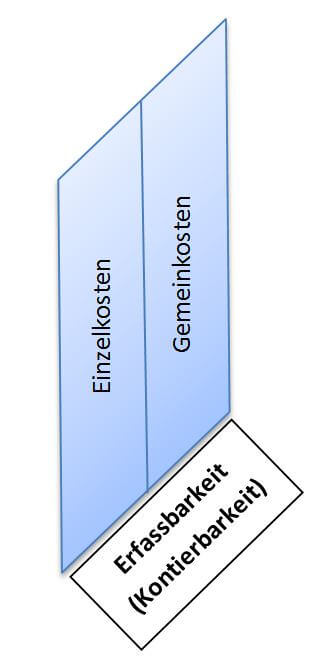

Kostenbegriffe: Einzelkosten und Gemeinkosten

Die Einzelkosten/Gemeinkosten oder auch direkte Kosten/Allgemeine Kosten sind die älteste Unterscheidungsart von Kosten und stammen aus der Buchhaltung.

Einzelkosten sind Kosten, die der Buchhalter einzeln mit Beleg erfassen kann und zwar relativ zu Artikel, Artikelgruppe, Kostenstelle und Kostenstellengruppe. Gemeinkosten sind demzufolge Kosten, die der Buchhalter nicht einzeln mit Beleg erfassen kann, sondern nur in Summe.

Wichtig ist dabei zu verstehen, dass die Kostenbegriffe Einzelkosten und Produktkosten nicht identisch sein müssen wie auch Strukturkosten keine Gemeinkosten sein müssen, sondern auch Einzelkosten sein können. Ein Beispiel hierfür ist der Werbeetat unserer Gärtnerei für die Tulpen. Die Werbekosten sind ganz klar Strukturkosten, da für die physische Existenz der Tulpen keine Werbung notwendig ist. Sehr wohl ist der Webeetat eine Einzelkostenposition (wenn man wie ich vereinfacht davon ausgeht, dass „Tulpen“ das Produkt sind und keine weitere Aufteilung nach Farbe oder Sorte vorliegt) zum Artikel „Tulpen“, zur Artikelgruppe „Blumen“, zur Kostenstelle „Marketing“ und zur Kostenstellengruppe „Verwaltung“.

Zur richtigen Zuordnung, ob Kosten Einzelkosten oder Gemeinkosten sind, kann man die Frage stellen, ob die Kosten einzeln (direkt) mit Beleg erfasst (kontiert) werden können.

Bei den Einzelkosten bzw. den Gemeinkosten handelt es sich somit um eine weitere Kostendimension.

Für was braucht es die Unterscheidung nach Einzelkosten oder Gemeinkosten?

Wenn Sie eine Kostenrechnung nach dem Vollkostenverfahren durchführen, brauchen Sie diese Unterscheidung für die spätere Bestimmung der Umlageschlüssel. Einen vertiefenden Artikel zur Vollkostenrechnung finden Sie auf ebenfalls auf meinem Blog

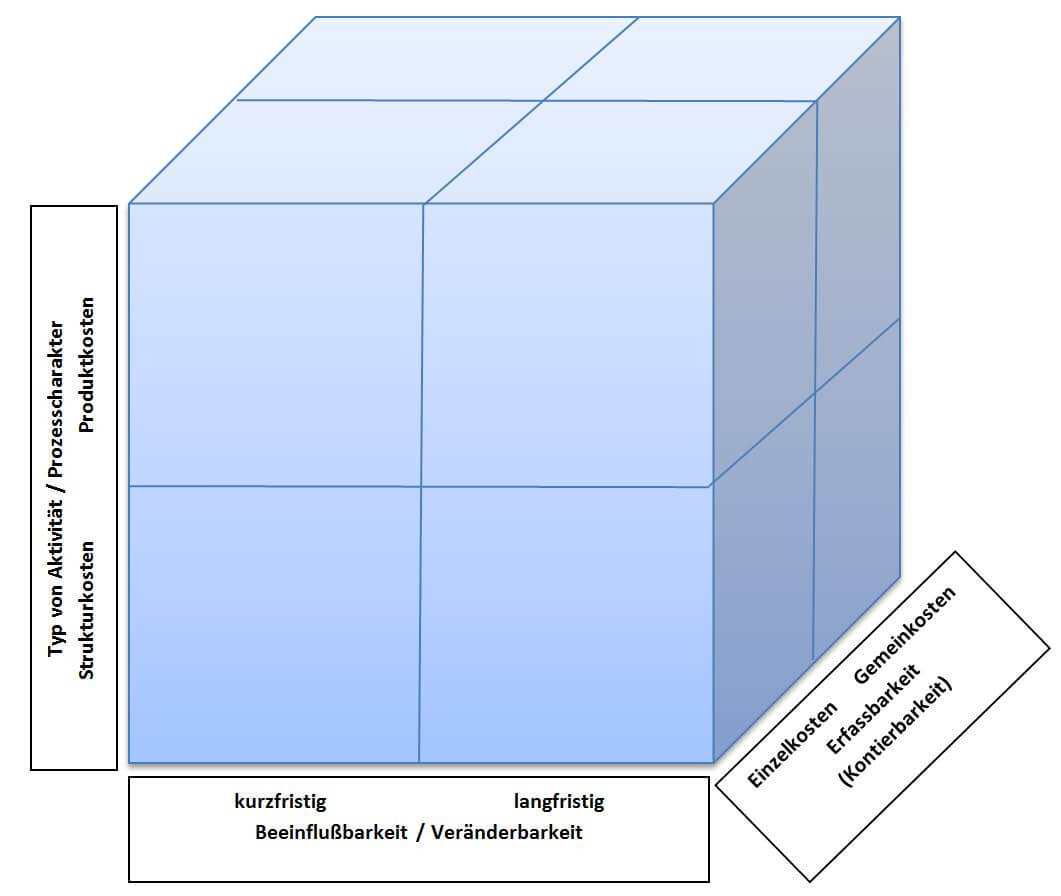

Beeinflußbare Kosten / Nicht beeinflußbare Kosten:

Was in manchen Beträgen als variable oder fixe Kosten bezeichnet wird, bezieht sich auf die Art der Beeinflussbarkeit dieser Kosten. Das zielt nicht unbedingt darauf ab, ob die Kosten proportional zur Ausbringungsmenge sind oder nicht.

Fixkosten sind nicht unveränderlich fix, sondern können eben nur über einen längeren Zeitraum verändert werden, weil diesen Kosten z.B. Verträge mit einer bestimmten (längeren) Laufzeit oder gesetzliche Fristen (wie Kündigungsfristen) zugrunde liegen. Fixkosten können selbstverständlich auch Sprünge machen, denken wir an die Beschaffung einer neuen Maschine oder gar einer ganzen Fabrik. Diesen Kosten-Sprung hat ja kein Produkt verursacht, sondern ein Manager, der diese Maßnahme (Bau einer neuen Fabrik) für notwendig hielt.

Ein anderes Beispiel sind die Personalkosten. Die Laufzeit des Arbeitsvertrages oder die Kündigungsfristen des Arbeitsvertrages und damit die kurz- oder langfristige Beeinflußbarkeit spielen für die Zuordnung nach Produkt- oder Strukturkosten überhaupt keine Rolle. Es kommt einzig darauf an, welche Tätigkeit der Mitarbeiter ausübt. Arbeitet er im Herstellprozess (im Beispiel beim Pflanzen von Tulpen) oder im Administrativen, im Regiebereich (beim Kassierenoder beim Rechnungsbuchen).

Damit stellt die Beeinflußbarkeit der Kosten eine dritte Dimension der Kosten dar.

Zusammenfassung der Kostenbegiffe:

Die Verwirrungen bei den Kostenbegriffen sind vor allem deshalb entstanden, weil alle drei Kostendimensionen gleichzeitig auftreten können und wir die Begriffe bzw. Begriffspaare ausgetauscht verwendet haben.

Fasst man die drei Dimensionen zu einem Würfel zusammen, entsteht ein typischer morphologischer Kasten, wie man ihn aus den Kreativitätstechniken kennt.

Albrecht Deyhle nennt den morphologischen Kostenkasten „Controller’s Kostenwürfel“ und ist nach meiner Auffassung eine großartige Orientierungshilfe zur Kostenberichterstattung. Leider habe diesen Kostenwürfel in keinem Lehrbuch meines BWL-Studiums gefunden, sondern erst viele Jahre später in einem Seminar der Controller Akademie. Aber man lernt ja nie aus…

Es grüßt aus Bayreuth

Axel Schröder

Der Kostenwürfel – die Excel-Vorlage

Mit der Kostenwürfel Excel-Vorlage verschaffen Sie sich einen grafischen Überblick über Ihre Kostenstrukturen in Ihrem Betrieb.

Bildquelle: Canva.com © Syda Productions