Betriebliche Kostenrechnung, Kalkulation und Nachkalkulation. Das sind wesentliche Methoden aus dem Controlling bzw. dem internen Rechnungswesen, die gerade in Handwerksbetrieben existenziell sein können. Eine gute Ergänzung ist auch der Ansatz der Prozesskostenrechnung, die alle Kosten eines Prozesses im Betrieb erfasst.

Denn ob Sie rentabel arbeiten oder sich ein Auftrag im Nachhinein nicht rentiert hat, erkennen Sie nur mit diesen Werkzeugen und der eindeutigen Kalkulation. Eine Ausnahme bietet Target Costing: Sie berechnen im Vorfeld ausgehend vom machbaren Marktpreis Ihre Entwicklung und Produktion.

Voraussichtliche Lesedauer: 8 Minuten

Inhaltsverzeichnis

Was bedeutet internes Rechnungswesen?

Wie der Name sagt, internes Rechnungswesen ist nur für Sie. Daher gibt es auch eine ganze Reihe von Gestaltungsmöglichkeiten, um die Kostenrechnung auf Ihre Bedürfnisse anzupassen. Dieser Artikel stellt eine kurze Anleitung dar, wie Sie vorgehen und worauf Sie achten sollten. Die Kostenrechnung besteht aus drei Teilen, der Kostenartenrechnung, der Kostenstellenrechnung und der Kostenträgerrechnung. Was sich jetzt kompliziert anhört, ist nicht so furchtbar, wenn man das System verstanden hat. Die Kalkulation arbeitet mit den vorhandenen Mitteln, die Sie nur in die richtige Reihefolge bringen.

Kostenrechnung – Kostenartenrechnung:

Da die Kostenartenrechnung den Ausgangspunkt und die Grundlage für die gesamte Kostenrechnung ist, ist eine große Sorgfalt wichtig. Die Ergebnisse der Kostartenrechnung gehen anschließend in die Kostenstellenrechnung und die Kostenträgerrechnung ein.

ABER, werden Sie sich jetzt fragen, was ist denn nun die Kostenartenrechnung?

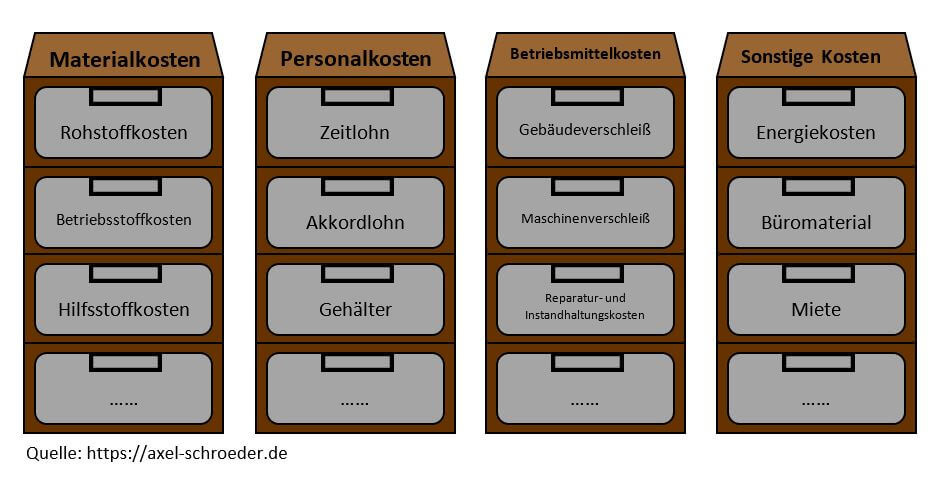

Die Aufgabe der Kostenartenrechnung ist die systematische Erfassung und der Ausweis sämtlicher Ist-Kosten, die innerhalb einer Periode für die Erstellung der Leistungen Ihres Betriebes angefallen sind. Oder bildlicher, die Kostenartenrechnung ist der Aktenschrank für Ihre Kosten mit vielen Schubladen für die Kostenarten.

Alleine mit der Kostenartenrechnung können Sie vergleichen, wie sich die einzelnen Kostenblöcke zueinander verhalten, z.B. Personalkosten machen 50% der Gesamtkosten aus.

Dies nennet man den horizontalen Kostenvergleich. Es sind aber noch mehr Dinge möglich. Sie können die einzelne Kostenarten im Zeitablauf vergleichen. Oder Sie merken beispielsweise, dass die Energiekosten im letzten Jahr bei 15% der Gesamtkosten lagen und sich heuer auf 19% gesteigert haben. Man kann damit sofort erste Anzeichen für Unwirtschaftlichkeiten erkennen. Dies nennt man vertikalen Kostenvergleich.

Fazit der Kostenartenrechnung:

Mit einem „Kostenschrank“, also der Kostenartenrechnung hat man schon ein gutes Werkzeug an der Hand, um seinen Betrieb genauer unter die Lupe zu nehmen. Da die Kostenartenrechnung ohne großen (Berechnungs-) Aufwand möglich ist sollte sie in jedem Betrieb selbstverständlich sein. Einzelkosten und die gemeinen Gemeinkosten: Aus Ihrem Kostenschrank können Sie die Einzelkosten direkt dem jeweiligen Projekt oder Produkt zuordnen.

Bei einem Malerbetrieb sind die verbrauchten Eimer mit Farbe eindeutig einem einzelnen Auftrag zuordenbar und damit Einzelkosten. Bei der Farbrolle oder gar einer Spritzmaschine, die auf vielen Baustellen zum Einsatz kommt, spricht man hingegen von den Gemeinkosten. Die sind so gemein, daß sie sich nicht einem Auftrag direkt zuordnen lassen. Auch dafür gibt es, Sie ahnen es schon, eine Lösung bei der Kostenrechnung: die Kostenstellenrechnung.

-

Die Selbstkosten Excel-Vorlage€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: nicht angegeben

Die Selbstkosten Excel-Vorlage€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: nicht angegeben

Kostenrechnung – Kostenstellenrechnung:

Die gemeinen Gemeinkosten werden in der Kostenstellenrechnung auf die Stellen aufgeteilt, in denen sie entstanden sind. Kostenstellen sind kleine Schubladen in Ihrem Unternehmen, in denen der „Krimskrams“ reinkommt, den zwar jeder braucht, der aber nirgendwo so recht hinpasst.

Üblicherweise gibt es einen Kostenstellenplan. Jetzt gibt es die großen Posten (Hauptkostenstellen) und ihre Helfershelfer (die Hilfskostenstellen). Hilfskostenstellen beglücken lediglich andere Kostenstellen mit ihren unglaublichen Diensten und machen sonst gar nix.

Beispiele sind hierfür das Lohnbüro oder Raum- und Energiekosten. Hauptkostenstellen sind die Stellen, die von diesen Diensten beglückt werden und ansonsten für die unglaublichen Produkte Ihres Unternehmens schuften.

Material-, Fertigungs-, Vertiebs- und Verwaltungskostenstellen sind daher Hauptkostenstellen. Damit es gerecht zugeht, werden die Hilfskostenstellen auf die Hauptkostenstellen, die die Leistungen in Anspruch nehmen, umgelegt.

Dies geschieht bei der Kostenrechnung z.B. anhand der Quadratmeterzahlen, Kilowattstunden oder sonstigen genauen Angaben. Gemacht wird so etwas in einem BAB – dem Betriebsabrechnungsbogen.

Der BAB – Betriebsabrechnungsbogen:

Der Betriebsabrechnungsbogen ist nichts anderes als eine Tabelle. In den Zeilen werden die Kostenarten abgetragen, in den Spalten die Kostenstellen. Durch diese Übersicht entwickelt sich jede Kalkulation logisch bis zum letzten Posten.

Befüllt ist er mit den Gemeinkosten. In den ersten Block setzt man die aus der Buchhaltung erhaltenen Kostenarten der Kostenstellen. Diese Kosten heißen primäre Kosten.

Im zweiten Block erfolgt die innerbetriebliche Leistungsverrechnung. D.h. die Kosten der Hilfskostenstellen werden anteilig auf die Hauptkostenstellen verteilt. Aber was hat das mit Strom zu tun? In meinem Beispiel steht ein Stromaggregat in dem Gebäude, es „verbraucht“ daher Quadratmeter und ist demzufolge mit Kosten zu „beglücken“.

Anschließend werden die Summen über die Hauptkostenstellen gebildet. Damit wieder zur Frage, was hat man davon? Recht viel, man weiß, welche Kostenstelle welche Art von Gemeinkosten in welcher Höhe verursacht hat.

Die Kostenstellenrechnung ist damit ein gutes Hilfsmittel der Kostenrechnung, um die Kostenentwicklung der Kostenstellen zu überwachen. Außerdem kann man im Folgenden die Gemeinkosten in der Kostenträgerrechnung auf die einzelnen Produkte verteilen. Damit hat man eine belastbare Ausgangsbasis für eine exakte Preiskalkulation.

Kostenrechnung – Kostenträgerrechnung:

Jetzt zünden wir die Stufe 3 unserer Kostenrechnung und erkennen endlich, wie die gemeinen Gemeinkosten auf die einzelnen Produkte oder Aufträge verteilt werden können. Die einzelnen Produkte oder Dienstleistungen heißen Kostenträger. Wie kommen diese Kosten und Träger zusammen? Die Lösung lautet Schlüsselung der Kosten! Im Lager werden Materialien aufbewahrt, die zu Materialeinzelkosten der Produkte führen. Also kann man die Gemeinkosten des Lagers in Bezug zu den Materialeinzelkosten setzen. In der Produktion sind die Fertigungseinzelkosten eine vernünftige Basis für die Gemeinkosten. Verwaltung und Vertrieb arbeiten an allen denkbaren Stellen mit. Daher ist es nur Recht und billig, wenn man diese Gemeinkosten auf die gesamte Summe (also die Herstellkosten) bezieht. Im Beispiel oben kann man die Verteilung und die Errechnung der jeweiligen Prozentwerte sehr schön sehen.

Die Kalkulation:

Jetzt wird es spannend. Mit dieser Vorarbeit ist es ein Klacks, die Kalkulation für die jeweiligen Produkte zu erstellen. Sie erfolgt nach folgendem Schema:

Materialeinzelkosten

+ Materialgesamtkosten ( = %-Zuschlag nach BAB)

= Materialkosten

+ Produkteinzelkosten

+ Produktionseinzelkosten ( = %-Zuschlag nach BAB)

= Herstellkosten

+ eventuelle Vertriebseinzelkosten

+ Vertriebsgemeinkosten ( = %-Zuschlag nach BAB)

+ Verwaltungsgemeinkosten ( = %-Zuschlag nach BAB)

= SELBSTKOSTEN

Die Nachkalkulation:

Die Nachkalkulation ist gerade im Handwerk mit seiner typischen Auftragsfertigung existenziell. Bei der Nachkalkulation geht es darum, die nach Beendigung der Produktion oder des Auftrages entfallenden Ist-Kosten zu bestimmen. Durch die Nachkalkulation soll zum einen ermittelt werden, ob die vorkalkulierten Kosten eingehalten oder überstiegen worden sind. Zum anderen, welche Beiträge einzelne Produkte oder Aufträge zum Gewinn beigesteuert haben.

Hier gebe ich zuerst wieder ein Beispiel der Kostenrechnung aus dem Handwerk. Ein Malerbetrieb soll ein Wohnzimmer neu tapezieren und streichen. Hierfür kalkuliert er deshalb die Zeit für das Entfernen der alten Tapete, das Tapezieren und das Streichen. Dem Auftraggeber unterbreitet er ein Festangebot. In der Auftragsausführung stellt sich heraus, dass die alte Tapete nicht mit Kleister, sondern mit Spezialkleber „SuperFest“ an der Wand pappt. Es dauert ca. dreimal länger, die Tapete zu lösen. Und weil der ganze Auftrag viel länger dauert, als eingeplant, kürzt der Auftraggeber (mit zähnekirschendem Einverständnis unseres Malers) die Rechnung um 5%.

Nur mit der Nachkalkulation und dem Vergleich der tatsächlich geleisteten Tätigkeiten lässt sich beurteilen, ob der Auftrag nur eine geringere Marge hatte, oder ob er nicht sogar mit Verlust ausgeführt wurde. Nachforderungen können einem Betrieb im Nachhinein Probleme machen, obwohl diese mit guter Dokumentation und Vertragslektüre vermeidbar sind. Begehen Sie nicht den Fehler, auf Nachkalkulation und Dokumentation zu verzichten. Die gesparte Mühe zeigt sich mit der Zeit an schrumpfenden Gewinnen trotz voller Auftragsbücher…

Es grüßt aus Bayreuth

Axel Schröder

Die Selbstkosten Excel-Vorlage

Welche Selbstkosten müssen Sie in Ihrem Unternehmen abdecken und damit als Minimum erwirtschaften? Mit der Selbstkosten Excel-Vorlage erfassen Sie alle Kosten, die in Ihrem Betrieb anfallen und können auf dieser Grundlage Ihre Kalkulation aufbauen.

Bildquelle: Canva.com © AndreyPopov