Da es immer Anfragen zur Einordnung des Kostenstellenplanes in das interne Rechnungswesen gab, möchte ich die Kostenstellenrechnung Definition mit Beispiel näher vorstellen. Im ersten Abschnitt stelle ich den Kostenstellenplan vor und was zu beachten ist, im zweiten Abschnitt gehe ich auf die konkrete Umsetzung im Handwerksunternehmen ein und erörtere Vor- und Nachteile sowie Aufgaben der Kostenstellenrechnung.

Voraussichtliche Lesedauer: 15 Minuten

Inhaltsverzeichnis

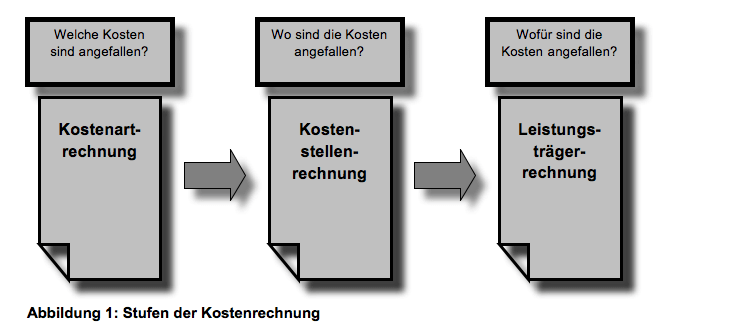

Was ist die Kostenstellenrechnung Definition?

Um die tatsächlichen Kosten eines Produktes zu ermitteln, bedarf es mehrerer Punkte, die in die Kostenrechnung einfließen. Zusätzlich zu den relativ einfach zu ermittelnden Material- und Mitarbeiterkosten (Löhne und Gehälter) fallen im Hintergrund der Leistungserstellung weitere Kosten an: Stromverbrauch, Reinigung, Miete für die Produktionshallen, Lagerkosten, das Gehalt des Geschäftsführers und vieles mehr. Diese sogenannten Gemeinkosten sind dem hergestellten Produkt nur indirekt zuzurechnen, da sie nicht einzeln auf das jeweilige Produkt kontierbar sind. Direkt zuzuordnen, weil einzeln kontierbar, sind demzufolge die Einzelkosten.

Welche Kosten in einem Betrieb entstehen, kann man der Kostenartrechnung entnehmen. Die Kostenstellenrechnung zeigt hingegen,

wo die einzelnen Kosten für die betriebliche Leistung verursacht werden (Verursachungsprinzip).

Hierfür werden die entstandenen Kosten einzelnen Kostenstellen zugeordnet. Diese teilen sich auf in Hauptkostenstellen, Nebenkostenstellen, Hilfskosten- und Allgemeine Kostenstellen.

-

Kostenstellenplan – die Excelvorlage€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: nicht angegeben

Kostenstellenplan – die Excelvorlage€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: nicht angegeben

Damit ist die Kostenstellenrechnung Definition das Bindeglied zwischen der Kostenartenrechnung und der Leistungsträgerrechnung (Kostenträgerrechnung). Durch die verursachungsgerechte Zuordnung der Gemeinkosten bildet sie eine wichtige Basis für den Betrieblichen Abrechnungsbogen (Betriebsabrechnungsbogen) und damit für die Zuschlagskalkulation.

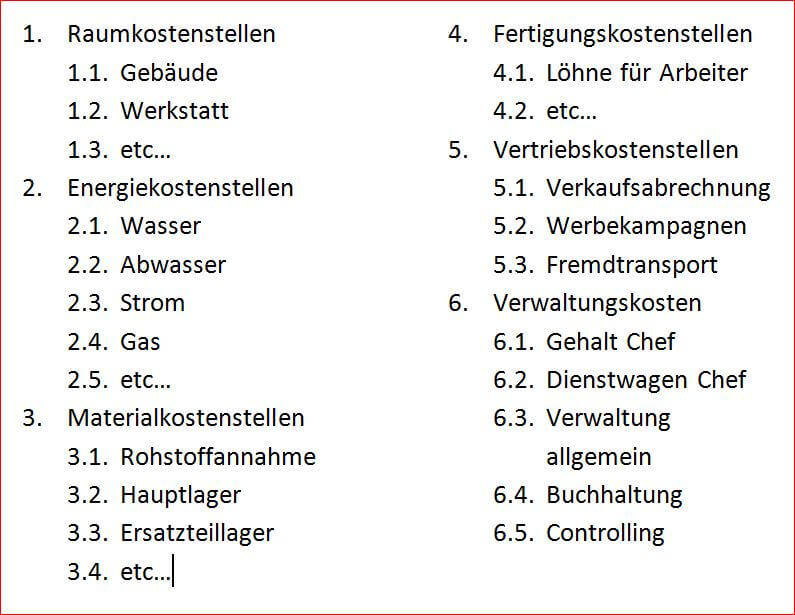

Kostenstellen werden nach Verantwortungsbereichen, verrechnungstechnischen, funktionalen und räumlichen Kriterien gebildet. Beispiele sind Materialkostenstellen, Verwaltungs- oder Fertigungskostenstellen. Dabei ist jedoch zu beachten, dass die Zergliederung der Kostenstellen nicht allzu weit gehen sollte, um eine wirtschaftliche Arbeitsweise gewährleisten zu können. Die Tiefe der Zergliederung hängt jedoch von der Größe des jeweiligen Betriebes und des Wirtschaftszweiges ab. Die für die jeweilige Firma festgelegten Kostenstellen erfassen Sie in einem sogenannten Kostenstellenplan erfasst.

Gibt es gesetzliche Vorschriften über den Kostenstellenplan?

Im Gegensatz zum externen Rechnungswesen ist die Kostenstellenrechnung als Teil des internen Rechnungswesens an keine gesetzliche Vorschrift gebunden. Für die Aufgaben der Kostenstellenrechnung gibt es keine gesetzlichen Vorschriften darüber, wie diese ausgestaltet sein sollten oder müssen. In ihrer Funktion als interne Parallele zum externen Rechnungswesen dient die Kostenstellenrechnung per Definition als Grundlage für den Entscheidungsprozess des einzelnen Unternehmens und seiner Entscheidungsträger.

Die Aufgaben der Kostenstellenrechnung dienen als Hilfsinstrument zur Darstellung und Steuerung der betrieblichen Leistungen. Die Kostenstellenplanung unterliegt allein den jeweiligen betriebswirtschaftlichen Aspekten und ist eine freie Entscheidung des Unternehmers. (So auch Volker Schultz, BWL Basiswissen Reihe Beck kompakt, S. 57.)

-

Kostenstellenplan – die Excelvorlage€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: nicht angegeben

Wie ist ein Kostenstellenplan eingeteilt?

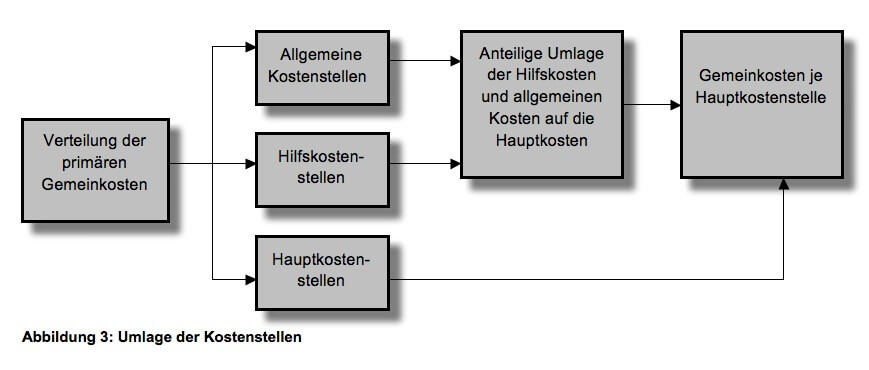

Die Hauptkostenstellen richten sich am Fertigungsprozess aus. Material, Fertigung, Verwaltung und Vertrieb sind hier als Beispiel zu nennen. Diese können wiederum in einzelne Abteilungen gegliedert sein. Allgemeine und Hilfskostenstellen unterscheiden sich darin, dass die allgemeinen Kosten zwar nicht den Hauptkostenstellen zuzuordnen sind, ihre Leistung jedoch an andere Kostenstellen abgeben können.

Zum Beispiel der Fuhrpark, wenn Mitarbeiter anderer Kostenstellen ebenfalls über die Fahrzeuge verfügen können. Hilfskostenstellen sind Nebenkostenstellen die ihre Leistungen ausschließlich an die Fertigungshauptstellenkosten abgeben können. Im Gegensatz zu den Hauptkostenstellen fördern die Hilfskostenstellen den Fertigungsprozess leisten aber keinen direkten Beitrag dazu.

Als Beispiel hierfür dient die Arbeitsvorbereitung oder die Betriebsleitung. Die Unterscheidung der Kostenstellen ist wichtig für die spätere Auswertung im Betriebsabrechnungsbogen, da die Allgemeinen und die Hilfskostenstellen anteilig nach festgelegten Umlageschlüsseln auf die Hauptkostenstellen umgelegt werden.

Aufgaben der Kostenstellenrechnung

Um Kostenstelleneinzelkosten und Kostenstellengemeinkosten unterscheiden und richtig zuordnen zu können, benötigt man eine Aufteilung der Kostenstellen in Hauptkostenstellen, Nebenkosten-, Allgemeinen und Hilfskostenstellen. Kostenstelleneinzelkosten können dem Leistungsprozess direkt zugeordnet werden.

Bei der Herstellung eines Stuhles wird als Beleg eine Rechnung über das Holz und den Lack für den Stuhl dienen. Manche Kostenstelleneinzelkosten können zwar keinem direkten Kostenträger, aber doch einer einzelnen Kostenstelle zugeordnet werden. Die Aufgaben der Kostenstellenrechnung sind es daher auch, die Kostenstellen zu identifizieren und exakt abrechnen zu können.

Das Gehalt des Schreinermeisters wird der Schreinerei zugeordnet, fällt aber dennoch unter die Gemeinkosten. Die nicht direkt zuzuordnenden Kostenstellengemeinkosten werden auf die einzelnen Kostenstellen umgelegt über Hilfskostenstellen und Allgemeine Kostenstellen, dies sind als Beispiel Stromkosten für die Fertigungsmaschinen und – halle. Hierfür gibt es keinen einzelnen Beleg; die Kostenstellengemeinkosten werden mit Hilfe eines Verteilungsschlüssels umgelegt.

-

Kostenstellenplan – die Excelvorlage€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: nicht angegeben

Der Kostenstellenplan im Handwerk

Der Kostenstellenplan sollte systematisch geordnet sein, den betrieblichen Prozess möglichst realitätsgetreu wiedergeben und alle betrieblichen Kostenstellen und Funktionsbereiche umfassen.

Üblicherweise finden sich in einem Kostenstellenplan folgende Kostenstellen als Hauptkostenstellen wieder:

- Material (Beispiel: Beschaffung, Lagerhaltung, Wareneingang)

- Fertigung (Beispiel: Entwicklung, Arbeitsvorbereitung, Montage)

- Verwaltung (Beispiel: Geschäftsführung, Personalwesen, Buchhaltung, Controlling)

- Vertrieb (Beispiel: Marketing, Rechnungserstellung, Versand)

- Verkauf (Beispiel: Direktverkauf, Verkauf an Weiterverkäufer)

Diese Hauptkostenstellen bieten sich auch für das Handwerk an. Ein mögliches Kostenstellenplan- Muster im Handwerk könnte so aussehen:

Idealerweise ist der Abteilungsleiter oder der für einen betrieblichen Bereich Verantwortliche auch der Kostenstellenverantwortliche. Voraussetzung ist jedoch, dass er die Übersicht über die anfallenden Kosten und die Kompetenz hat, Ausgaben zuzustimmen oder sie abzulehnen.

Der Kostenstellenverantwortliche sollte professionell und verantwortlich mit den in seinem Bereich entstandenen Kosten umgehen können. So sollte er in der Lage sein, die Kosten auch wirklich zu beeinflussen, wenn sich bei der Analyse herausstellt, dass ein Agieren notwendig ist. Dies dient weniger der Schuldzuweisung, als vor allem der vorausschauenden und effizienten Planung und Ursachenanalyse.

Kostenstellenplan und Betriebsabrechnungsbogen

Kostenstellengemeinkosten legen wir mittels Verteilschlüssel auf die einzelnen Kostenstellen um, wobei sich der Verteilschlüssel nach den Verursachungsquellen richtet. Miete und Raumkosten werden beispielsweise nach qm umgelegt, der Fuhrpark evt. nach der Nutzung der Fahrzeuge, Personalkosten nach Anzahl der Mitarbeiter der Bereiche, Grundsteuer nach qm und Kfz-Steuer nach Anzahl der Fahrzeuge.

Ähnlich wie beim Kostenstellenplan spielen auch hier wieder die betrieblichen Aspekte eine große Rolle. Eine vollständig verursachungsgerechte Aufteilung wird in den meisten Fällen schwierig werden, wichtig ist vor allem die Nachvollziehbarkeit.

Diese Umlage der Kostenstellengemeinkosten und die Aufstellung der Kostenstelleneinzelkosten bilden die Grundlage für den Betriebsabrechnungsbogen.

Der Betriebsabrechnungsbogen ist im Rechnungswesen in der Kosten- und Leistungsrechnung der Kostenstellenrechnung zuzuordnen und ist hier von großer Bedeutung. Ihm kommen folgende Aufgaben zu:

- verursachungsgerechte Kostenkontrolle, wo fallen die Kosten an

- Verteilung der Gemeinkosten auf die einzelnen Kostenstellen

- Ermittlung der Kalkulationszuschlagssätze die für die Kalkulation wichtig sind

- Kontrolle der Wirtschaftlichkeit

Zunächst muss der Verteilungsschlüssel für die Gemeinkosten, die Allgemeinen Kosten und die Hilfskosten festgelegt werden. Wie bereits erwähnt, wird dieser anhand brauchbarer Bezugspunkte für die jeweiligen Gemeinkosten bestimmt. Die Grundlage hierfür liefert der Kostenstellenplan, da die aus dem Kostenstellenplan ermittelten Werte der einzelnen Kostenstellen in den Betriebsabrechnungsbogen übertragen werden. Wichtig dabei ist, die Reihenfolge der Umlagen zu beachten:

Zuerst werden die Gemeinkosten anhand des Verteilungsschlüssels auf die einzelnen Kostenstellen verteilt. Im nächsten Schritt ist eine erneute Umlage und zwar von den Allgemeinen Kosten auf die Hilfskostenstellen. Als letzten Schritt wir dann die Umlage von den Hilfskostenstellen auf die Hauptkostenstellen vorgenommen.

Im ersten Teil der Mini-Serie über die Kostenstelle und den Kostenstellenplan habe ich allgemein in das Thema eingeführt. In diesem Teil geht es um die Vor- und Nachteile der Kostenstellenrechnung sowie um die Umsetzung im Handwerk.

Vor- und Nachteile der Kostenstellenrechnung

Die Aufgaben der Kostenstellenrechnung haben den Vorteil, die verursachungsgerechte Zuteilung der Kosten zu ermöglichen. Durch diese verursachungsgerechte Zuteilung zu den Kostenträgern erhält man eine genaue Übersicht darüber wo die einzelnen Kosten anfallen und kann damit die Selbstkosten der Fertigungsprodukte ermitteln.

Genaue Übersicht durch BAB und Kostenstellenrechnung

Erstellt man hierüber den Betriebsabrechnungsbogen, wird eine genaue Kontrolle möglich, wie wirtschaftlich der Betrieb arbeitet. Die Kostenstellenrechnung gibt auch Auskunft darüber, wie sich Kosten im Laufe der Zeit verändern. Erhöht sich beispielsweise der Stromverbrauch kontinuierlich, kann man gezielt nach der Ursache forschen. Sind die Kühlaggregate im Kühlraum alt und verbraucht oder lässt vielleicht jemand die Tür des Kühlraums ständig offen stehen – oder hat man einfach mehr eingelagert und der erhöhte Stromverbrauch stimmt mit der erhöhten Menge an eingelagerten Gütern überein. Eine der Aufgaben der Kostenstellenrechnung ist daher auch die Analyse der entstandenen Kosten.

Praxisbezug und Betriebs-Abbild

Auf diese Weise wird aus den zuerst theoretischen Aufgaben der Kostenstellenrechnung anschließend ein sehr praxisbezogenes Werkzeug. Auch für die Kalkulation ist die Kostenstellenrechnung hilfreich, so können mit dem Betriebsabrechnungsbogen beispielsweise Zuschlagsätze für die Kalkulation ermittelt werden.

Durch die Bildung vieler verschiedener Kostenstellen die den Betrieb möglichst realitätsgetreu abbilden, kann man eine hohe Transparenz erreichen. Die Kostenverursachung wird auf diese Weise sehr genau dargestellt, allerdings ist die dafür notwendige Arbeitsintensität jedoch sehr hoch. Achtet man nicht darauf, dass der Informationsgewinn noch in einem gesunden Verhältnis zum Arbeitsaufwand steht, wird die Kostenstellenrechnung schnell unwirtschaftlich.

Der für die Aufgaben der Kostenstellenrechnung notwendige Aufwand sinkt dagegen, wenn man nur einige wenige Kostenstellen im Kostenstellenplan verzeichnet hat. Die nötige Transparenz und Kontrolle über die Kosten verursachenden Stellen ist dann jedoch nicht mehr gegeben. Ein internes Rechnungswesen ist jedoch in jedem Fall vorteilhaft, da es eine wichtige Grundlage für betriebliche Entscheidungsprozesse darstellt.

Nachteil der Kostenstellenrechnung

Ein ganz großer Nachteil der Kostenstellenrechnung, der Vollkostenrechnung wie auch der Prozesskostenrechnung insgesamt sind die Budgetierungs- und Umlageschlüsselprobleme. Es wird immer Diskussionen über die richtigen Umlageschlüssel geben. Ob diese „gerecht“ seinen,, überhaupt angemessen sind etc.

Diese Diskussionen kann man sich nur sparen, wenn man anstelle der Vollkostenrechnung auf die Deckungsbeitragsrechnung setzt.

-

Kostenstellenplan – die Excelvorlage€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: nicht angegeben

Die Kostenstellenrechnung im Handwerk

Im Handwerk kann die Kostenstellenrechnung genau Auskunft darüber geben, wo die Kosten für die Herstellung eines Produktes anfallen und beinhaltet damit auch die Möglichkeit die Wirtschaftlichkeit eines Betriebes im Auge zu behalten. Die Beziehung zwischen anfallenden Kosten und der Leistung sollte innerhalb einer Kostenstelle stets eindeutig erkennbar sein.

Am ehesten bietet sich eine Einteilung anhand der Funktionsbereiche eines Betriebes an, da dies vergleichsweise einfach ist.

Als ein Beispiel könnte ein Malermeister dienen, der Aufträge auf verschiedenen Baustellen hat. Orientiert man sich dabei an oben genannten Kostenstellenrahmen, dann könnte eine Kostenstellenrechnung wie folgt aussehen:

Punkt 4 aus dem Kostenstellenrahmen sind in unserem Beispiel die verschiedenen Baustellen: 4.1, 4.2, 4.3 und so weiter. Die Aufwendungen werden dann den einzelnen Baustellen zugeordnet.

Praxisbeispiel Fertigungskostenstellen

Arbeitet ein Mitarbeiter auf verschiedenen Baustellen, so werden die Arbeitsstunden anteilig auf die einzelnen Kostenstellen verteilt. Verbringt dieser Mitarbeiter beispielsweise vier Stunden am Tag auf zwei verschiedenen Baustellen, so werden je vier Lohnstunden dieses Mitarbeiters der jeweiligen Baustellen-Kostenstelle zugerechnet. Diese hätten dann die Nummern 4.1.1., 4.1.2. Lohnkosten. Hinzu kommen die Lohnnebenkosten, die prozentual auf die einzelnen Stunden umgerechnet und den entsprechenden Kostenstellen zugeordnet werden.

Genauso verfährt man mit allen weiteren anfallenden Kosten. Für das Werkzeug und die Farbe für die Baustellen werden Kostenstellen für Lager und Fertigung benötigt. In unserem Beispiel wären das die Kostenstellen Material (mit der Nr. 3), aufgeteilt auf Rohstoffannahme und Lager und die Fertigungskostenstellen, also die Baustellen (Nr. 4 in unserem Beispiel).

Chefsache?

Wenn der Chef selbst auf einer Baustelle mitarbeitet gibt es weitere Besonderheiten zu beachten. Das Chef-Gehalt muss ebenfalls anteilig verteilt werden. Hier ist nicht nur die Zeit zu berücksichtigen, die der Chef auf den einzelnen Baustellen verbracht hat. Er hat sicher auch Zeit in die Planung investiert oder auch in Kundenakquise. Diese Zeit ist anteilig auf Kostenstellen zu verteilen. In unserem Kostenstellenrahmen würden diese unter Punkt 6., Verwaltung fallen. Gibt es eine Buchhaltung oder andere Verwaltungsstellen im Betrieb sind die Kosten für diese ebenfalls unter diesem Punkt zu verwalten.

Die Verteilung der Kosten auf einzelne Kostenstellen geschieht sinnvollerweise über eine Buchhaltungssoftware. Diese Programme bieten die Möglichkeit den Kostenstellenplan ganz auf die Bedürfnisse des einzelnen Betriebes abzustimmen. Hat man diesen Plan erstellt und in das Programm eingegeben, werden bereits bei der Buchung die einzelnen Geschäftsvorfälle auf Kostenstellen verteilt. Einzelne Beträge können auf verschiedene Kostenstellen gesplittet werden, um eine genaue Auswertung zu bekommen.

Eine gute Buchhaltungs-Software bietet hierfür verschiedene Funktionen. Buchhaltungsprogramme bieten sowohl die Möglichkeit einer kontenmäßigen Kostenverrechnung als auch die tabellarische Kostenverrechnung. Diese kann unter Umständen übersichtlicher sein, als die kontenmäßige und dient als Grundlage für den Betriebsabrechnungsbogen. Für welche Form sich ein Unternehmen entscheidet hängt im Wesentlichen vom Umfang des Kostenstellenplanes und von den Anforderungen des einzelnen Betriebes an die Kostenstellenrechnung ab.

-

Kostenstellenplan – die Excelvorlage€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: nicht angegeben

Baustellenzulage

Bei der Aufstellung des Kostenplans für Handwerksbetriebe müssen Sie unter Umständen die Baustellenzulage, kurz auch einfach Bauzulage genannt, in die Planung einbeziehen. Diese kann unter bestimmten Voraussetzungen vom Handwerksunternehmen gewährt werden. Bei der Baustellenzulage handelt es sich um eine Erschwerniszulage, die besondere Belastungen am Arbeitsplatz durch finanzielle Entschädigungen ausgleichen soll. Insofern können auf einer Baustelle auch die Gefahrenzulage aus dem Risikomanagement, die Schmutzzulage oder die Hitze- beziehungsweise Kältezulage eine Rolle spielen. Diese Arten von Zulagen werden in der Regel durch tarifvertragliche oder einzelvertragliche Vereinbarungen geregelt. Sie gehören nach entsprechend getroffenen Vereinbarungen zwar regulär zum Arbeitsentgelt, aber gerade bei wechselnden Baustellen mit wechselhaften Bedingungen sollte vorausberechnet und -geplant werden.

Derlei Zulagen können auch widerrufen werden, und zwar dann, wenn der Grund für die Erschwernis wegfällt (zum Beispiel durch Abkühlung nach Hitzewelle, Stopfung von Gaslecks, Beseitigung von Lärmquellen etc.). Bauzulagen sind sozialversicherungs- und lohnsteuerpflichtig. Aber so lange der Grund für die Zulage vorhanden ist, ist sie Bestandteil des Kostenplans.

So vermeiden Sie typische Fehler bei der Kostenstellenrechnung

Häufig entstehen Fehler bei der Kostenstellenrechnung dadurch, dass Begrifflichkeiten nicht genau definiert werden. Oft werden Alltagsirrtümer übernommen, ohne dass man sich dessen bewusst ist. So werden vielfach Zahlungen und Kosten verwechselt, was dazu führt, dass eine Kostenstellenrechnung kein aussagekräftiges Ergebnis liefern kann. Kosten müssen sauber von Aufwendungen und Ausgaben getrennt werden. Ein- und Auszahlungen alleine sind noch keine Kostenarten, deshalb ist hier eine genaue Definition gefragt. Eine sehr gute und ausführliche Erklärung der einzelnen Begrifflichkeiten ist hier zu finden.

Die falsche Zuordnung von Kosten kann ebenfalls fatale Folgen haben und zieht eine ganze Reihe von Fehlern nach sich: Die Kalkulationsfaktoren, die sich aus dem Betriebsabrechnungsbogen – für den die Kostenstellenrechnung ja die Grundlage bildet – ergeben, können nicht mehr stimmen.

Dadurch wird auch die Kalkulation der Produkte fehlerhaft. Werden die Kosten falschen Kostenstellen zugeordnet, wird es auch für den Kostenstellenverantwortlichen schwer den Überblick zu behalten. Es kann nur die Verantwortung für die Kosten übernommen werden, die von diesem Mitarbeiter auch beeinflussbar sind. Unter Umständen ergreift ein Kostenstellenverantwortlicher Maßnahmen um die abweichenden Kosten zu beeinflussen, ohne dass dies wirklich notwendig wäre.

Diese Fehler lassen sich durch Sorgfalt bei der Erstellung des Kostenstellenplanes und bei der Zuordnung zu den Kostenstellen vermeiden.

Fazit zur Kostenstellenrechnung

Mit der Kostenstellenrechnung verfügt ein Unternehmen über ein Instrument, das Daten für Planungen und Entscheidungen des Unternehmens zur Verfügung stellt und bei externen Adressaten wie Steuerberater, Finanzbeamten oder Bankmitarbeitern bekannt ist.

Auch wenn es zunächst einiger Überlegungen im Vorfeld bedarf, wie beispielsweise für die Erstellung eines Kostenstellenplans und den Einsatz des Betriebsabrechnungsbogens, ist ein internes Rechnungswesen für jeden Betrieb sinnvoll. Mit Hilfe der Kostenstellenrechnung kann auch ein kleiner Handwerksbetrieb ohne großen zusätzlichen Aufwand immer auf dem Laufenden bleiben und die Übersicht über die entstandenen Kosten behalten. Andere Varianten für eine Preisfindung, die Kosten deckt und den Markt wiederspiegelt, sind die Prozesskostenrechnung und das Target Costing. Mit unseren Artikeln verschaffen Sie sich einen schnellen Überblick, um die ideale Kostenrechnung für Ihren Betrieb zu finden!

Es grüßt aus Bayreuth

Axel Schröder

Kostenstellenplan – die Excelvorlage

Haben Sie Ihre Kostenstellen sofort griffbereit? Mit unserer Kostenstellenplan Excelvorlage bekommen Sie die komplette Übersicht, die Sie genau an Ihr Unternehmen anpassen und zu Ihren Unterlagen legen können.

Bildquelle: Canva.com © Arthon meekodong