Die Balanced Scorecard (kurz BSC) ist ein nützliches Instrument für die strategische Ausrichtung des Unternehmens. Mitarbeitern im Betrieb die Unternehmensstrategie zu vermitteln, kann schwierig sein.

In unserem Artikel über Unternehmensvision lesen Sie, warum Kommunikation wichtig ist! Wenn Ihr Mitarbeiter die strategischen Ziele kennt und verinnerlicht, kann er sie konsequent verfolgen. Hier ist die BSC das Mittel der Wahl!

In KMU gelingt das besonders gut, da die Hierarchiestufen flach und die Kommunikationswege von der Spitze zur Basis kurz sind.

Ich möchte Ihnen die BSC Schritt für Schritt vorstellen und das Potenzial dieses Kennzahlensystems zeigen. Sie erfahren hier die Grundzüge der BSC, welche Kennzahlen genutzt werden können und was zur Einführung benötigt wird. Außerdem beleuchte ich die typischen Probleme bei der Umsetzung in der Praxis.

Inhaltsverzeichnis

- Was ist die Balanced Scorecard?

- Wie funktioniert die Balanced Scorecard?

- Wie erstelle ich die Balanced Scorecard Schritt für Schritt?

- Welche Voraussetzungen sind nötig um die BSC in kleinen Unternehmen erfolgreich einzubringen?

- Typische Probleme bei der Einführung einer Balanced Scorecard und wie Sie diese vermeiden

- Zusammenfassung Balanced Scorecard

- Für Sie zur Balanced Scorecard: Unsere Excel-Vorlage

Was ist die Balanced Scorecard?

Stellen Sie sich die BSC als Ausdruck eines Routenplaners vor mit Checkliste für einen mehrtägigen Ausflug. Sie setzen zuerst Ihr Ziel fest und entscheiden sich dann für ihre Route. Voilà: Vision und Strategie. Da Sie mit mehreren Fahrern unterwegs sind, notieren Sie alle Zwischenstopps, die gemacht werden müssen und Gründe hierfür.

In den Zwischenetappen halten Sie Fragen fest, wie Höhe der Tankfüllung, Müdigkeitsanzeichen des Fahrers – das sind Ihre Kennzahlen. Jeder hat Zugriff auf die nötigen Informationen und alle kommen wohlbehalten ans Ziel.

Wenn Sie sich dieses Konzept für Ihr Unternehmen vorstellen, landen Sie bei der Balanced Scorecard. Auf Deutsch heißt sie „ausgewogener Berichtsbogen“, weil sie nicht eindimensional betrachtet, sondern ausgewogen aufzeigt.

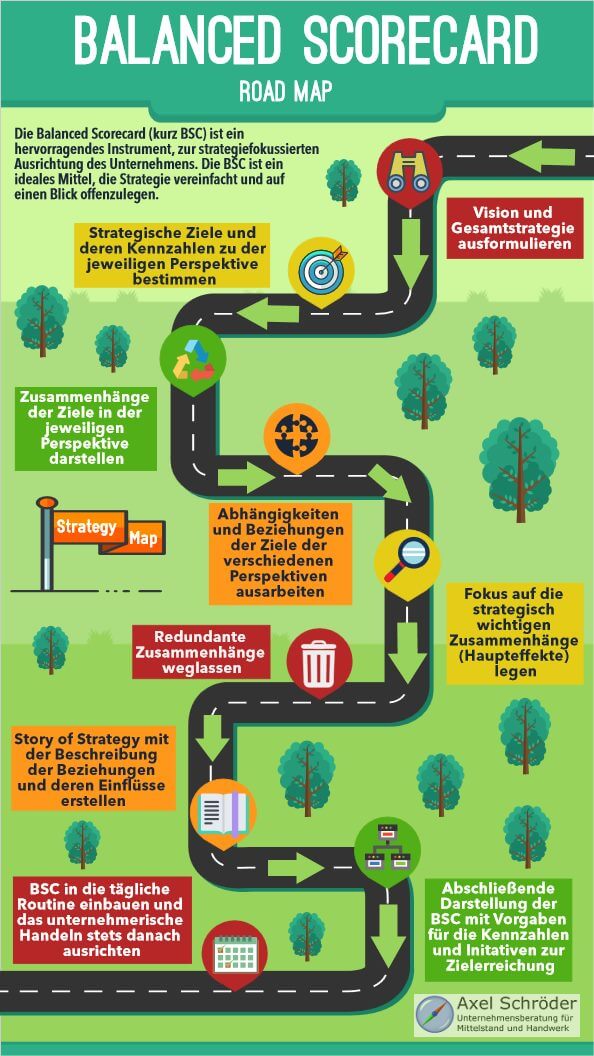

Anfang der 1990er wurde sie von David P. Norton und Robert S. Kaplan entwickelt und vorgestellt. In der folgenden Infografik zum Weg der BSC sehen Sie die einzelnen Stationen, die wir jetzt durchgehen wollen.

Infografik zur Balanced Scorecard

Üblicherweise kommt die Balanced Scorecard eher in großen oder mittelständischen Unternehmen zum Einsatz. Sie bringt Ordnung ins Strategie-Chaos und die wenigsten kleineren Unternehmen befassen sich zurzeit mit der Formulierung ihrer Vision und deren Umsetzung. Die BSC ist für Kleinunternehmen eine gute Chance, sich zukunftsorientierter aufzustellen!

Die Kommunikation von Strategie an die Mitarbeiter und die Verinnerlichung der Unternehmensvision sind hier leichter umzusetzen als in Großunternehmen.

Voraussetzung: das kleine Unternehmen hat – oder erarbeitet – eine konkrete Strategie und trägt diese an Kunden und Mitarbeiter heran. Ohne Ihre Strategy Map, ihren persönlichen Routenplan, brauchen Sie keine Balanced Scorecard! Die BSC ist kein blanker Bericht, gespickt mit Kennzahlen.

Noch genauer: im Allgemeinen hilft die Balanced Scorecard, strategische Ziele in operative Größen umzuwandeln. Sie wissen was Sie erreichen wollen, kennen die Checkpunkte, an denen Sie ihre Kennzahlen eintragen und später auswerten können. Das macht die BSC deutlich umfassender als eine reine Zahlenverwaltung.

-

Balanced Scorecard – die Excel-Vorlage€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: nicht angegeben

Balanced Scorecard – die Excel-Vorlage€0,00Zzgl. 19% Ust.Kostenloser VersandLieferzeit: nicht angegeben

Wie funktioniert die Balanced Scorecard?

Die Zukunft wird greifbar gemacht und ihre Umsetzung lässt sich durch bestimmte Messgrößen verfolgen. Das klingt abstrakt, geschieht aber aus der Sicht von vier klassischen Perspektiven, die wir jetzt gemeinsam durchgehen. Je nach Branche kann eine 5. oder 6. Dimension in die Betrachtung miteinbezogen werden. Das liegt daran, dass nicht jedes Unternehmen ausreichend in das folgende System eingepasst werden kann.

Die vier typischen Perspektiven bilden einen Großteil eines Unternehmens von allen Seiten ab:

Finanzwirtschaftliche Perspektive

Dieser Blickwinkel gibt Auskunft über die wirtschaftliche Situation des Unternehmens. Hier werden hauptsächlich drei Ziele verfolgt: Ertragswachstum, Kostensenkung und die Nutzung von Vermögenswerten. Die einfachsten Kennzahlen hierfür sind zum einen die Umsatzwachstumsraten und Potenziale der Kostensenkung, sowie der prozentuale Anteil der Investitionen am Umsatz.

Kundenperspektive

Hier wird als erstes der Markt des Unternehmens festgelegt. Anschließend werden Kundenprofile angelegt, die auf diesem Markt agieren. Klassische Kennzahlen sind Kundentreue, Kundenzufriedenheit, Kundenakquisition, Kundenrentabilität und Gewinn- und Marktanteile. Darüber hinaus sind Kundenbeziehungen, Serviceeigenschaften und Image zu beachten.

Prozessperspektive

Ob und wie schnell jemand an das Telefon geht, ob die Produkte exakt die gleiche Qualität besitzen oder Vorgänge schnell bearbeitet werden: bei den Prozessen müssen Sie sich vor allem auf die kritischen Prozesse konzentrieren. Diese beeinflussen Kundenzufriedenheit und damit das Unternehmensziel enorm. Es können z.B. neue Prozesse identifiziert werden – Abläufe, an die keiner bewusst denkt! Dies steigert die Innovationsfähigkeit eines Unternehmens um ein Vielfaches. Zusätzlich muss die Optimierung vorhandener Geschäftsprozesse weiter vorangetrieben werden. Die Kennzahlen hier sind Qualität, Reaktionszeit, Kosten und der prozentuale Anteil am Umsatz neu eingeführter Produkte.

Potenzialperspektive

Wir kümmern uns um die Strategieumsetzung! Aus diesem Grund haben wir hier den Blick auf der stetigen Verbesserung der aktuellen Situation. Wir bringen geleistetes und benötigtes Leistungsvolumen in Einklang, um die gesetzten Ziele zu erreichen. Im Blickpunkt liegen Menschen, Systeme und Prozesse. Wie erreichen Sie Ihre Ziele? Schulen Sie Ihre Mitarbeiter besser, investieren Sie in sinnvolle Informationssysteme und bringen Sie diese mit kritischen Prozessen in Einklang.

Wichtige Kennzahlen liegen hauptsächlich im sozialen Bereich wie z.B. Zufriedenheit, Treue und Produktivität der Mitarbeiter. Zusätzlich ist von Interesse der Zugriff auf Informationssysteme.

Hier noch zwei branchenspezifische Perspektiven mit denen die Balanced Scorecard in Handwerksbetrieben ergänzt werden kann:

Lieferantenperspektive

Lieferverzögerungen können gerade im produzierenden Gewerbe ein Unternehmen schnell in Schwierigkeiten bringen. Sehen Sie wichtige Lieferanten als strategische Partner an und geben Sie ihnen einen eigenen Blickwinkel. Als Kennzahl kann die Tiefe der Kooperation zwischen Lieferant und Unternehmen herangezogen werden. Im konkreten Fall bedeutet das: welche Lieferanten sind wie stark in die Produktion oder in die Entwicklung mit eingebunden.

Kreditgeberperspektive

Um das Unternehmen zu finanzieren, ist man im Normalfall auf externe Kreditgeber angewiesen. Wenn Sie expandieren und die Produktion oder Standorte ausbauen möchten, kommen Sie nicht um eine Kreditaufnahme herum. Eine mögliche Kennzahl kann die Häufigkeit der Kommunikation zwischen Bank und Geschäftsführung sein.

Außer diesen Perspektiven sind noch weitere denkbar wie z.B. die Organisationsperspektive, die Einführungsperspektive, die Kommunikationsperspektive usw. Es ist Ihr Fahrplan, Sie können ihn nach Ihren Erfordernissen gestalten.

Wie erstelle ich die Balanced Scorecard Schritt für Schritt?

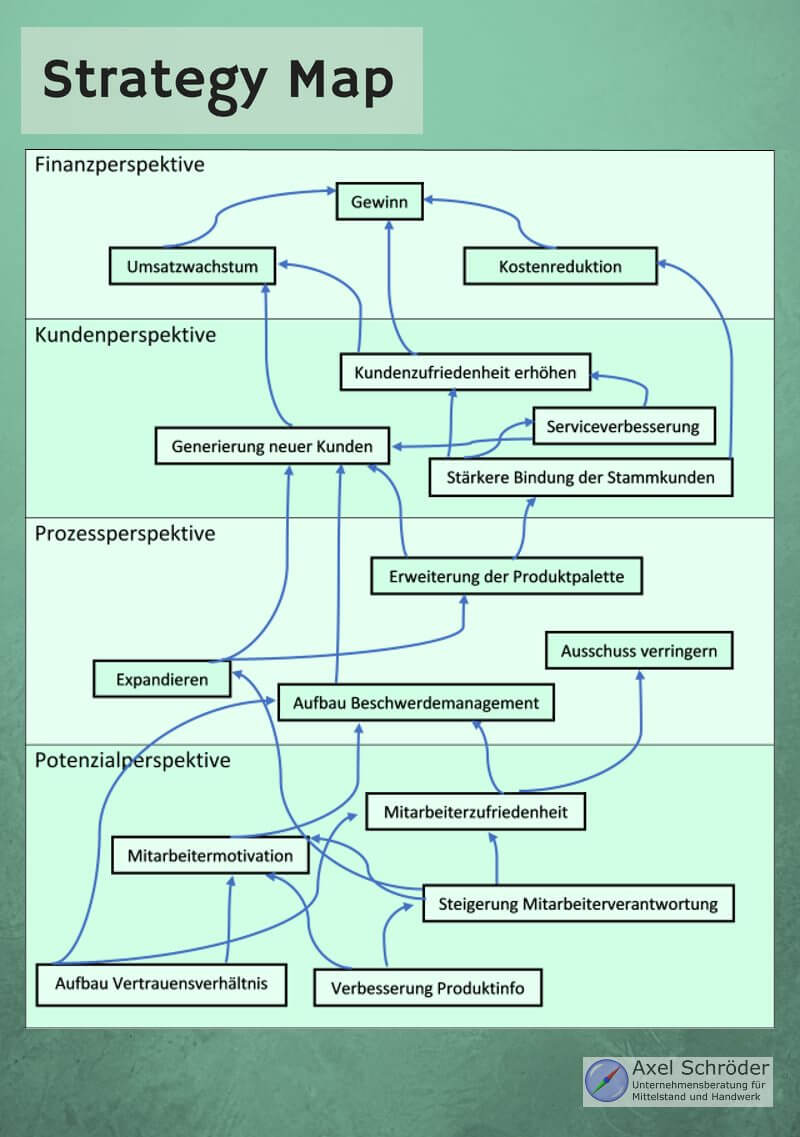

Erste Schritte: strategische Ziele und zugehörige Kennzahlen in den jeweiligen Perspektiven formulieren. Jetzt kommt die wichtigste Aufgabe bei der Implementierung einer Balanced Scorecard: das Erstellen einer Strategy Map.

Oder bildlich gesprochen: wir öffnen die Landkarte und fragen uns nicht nur, wohin die Reise geht, sondern welche Route wir nehmen.

Die Strategy Map ist eine Abbildung der Ursache-Wirkungs-Beziehungen. Sie verknüpft die Blickwinkel unter- und miteinander. Jeder Strategiepunkt benötigt einen Grund für das anvisierte Vorgehen und einen Grund dieses umzusetzen. Mit den Informationen der Strategy Map vermitteln Sie Ihren Mitarbeitern nachhaltiger, was Sie von ihnen erwarten und welche Strategie alle gemeinsam verfolgen.

Das macht die Balanced Scorecard zu mehr als einem willkürlichen Kennzahlensystem: Die Strategy Map deckt die Zusammenhänge auf, die in der Strategie zwischen Mitarbeitern, Kunden, Prozessen, Potenzialen, Perspektiven etc. liegen. Sie zeigt die Beziehungen und Abhängigkeiten im System und klärt über die Effekte auf die Messgrößen auf.

Ebenfalls dient die Strategy Map als grober Arbeitsplan. Die Klarheit der Zusammenhänge der Ziele der jeweiligen Perspektive fördert das Bewusstsein, welche Abteilungen in welcher Weise zusammenarbeiten müssen.

Wie erstelle ich eine Strategy Map?

Grundsätzlich besteht der Prozess zur Erstellung einer Strategy Map aus drei Schritten:

- Definition der Ursache-Wirkungs-Beziehungen

- Fokussierung auf strategisch wichtige Beziehungen

- Dokumentation der Strategy Map und Verfassung der Story of Strategy

Bevor Sie damit beginnen, stellt sich die Frage, nach welcher Methode man die Strategy Map aufbaut. Hier existieren zwei Vorgehensweisen. Zum einen der Top-Down-Ansatz und zum anderen der Bottom-Up-Ansatz (zur Erläuterung siehe Hintergrundartikel „Soll man Top-Down oder Bottom-Up vorgehen?„):

Top-Down-Ansatz bei der BSC

Der Aufbau der Strategy Map geschieht von oben nach unten. Sie setzen bei der obersten Perspektive – der Finanzperspektive – an und arbeiten sich nach unten bis zur Potenzialperspektive. Die Verknüpfung der Ziele erfolgt ebenfalls in dieser Reihenfolge. Ein Vorteil bei dieser Methode ist Vollständigkeit der Abbildung.

Die Ziele der Finanzperspektive werden mit den Zielen der anderen Perspektiven einzeln verbunden. Jedoch entstehen durch diese Vorgehensweise mehr redundante Verbindungen als bei der Bottom-Up-Methode.

Bottom-Up-Ansatz bei der BSC

Der Bottom-Up-Ansatz arbeitet entgegengesetzt zur Top-Down-Methode. Sie starten bei der Potenzialperspektive und verknüpfen Ihre Ziele von unten nach oben bis zur finanzwirtschaftlichen Perspektive. Die Frage, die Sie sich dabei stellen müssen: „Wollen wir das betreffende Ziel erreichen, um damit die Umsetzung des anderen Ziels zu unterstützen?“ (Quelle: Horvath & Partners (2004; S. 181). Der Vorteil bei dieser Vorgehensweise ist die Betrachtung der Potenzialperspektive als Basis für die nachgelagerten Perspektiven. Der Aufbau läuft in Denkrichtung ab.

Aufbau der Strategy Map

Haben Sie sich für eine Methode zur Verknüpfung der Ziele entschieden? Dann beginnt der Aufbau der Strategy Map nach den oben genannten drei Schritten.

Zunächst werden die Ziele einer Ebene auf Zusammenhänge untersucht. Sind die Abhängigkeiten untereinander geklärt, verbindet man die strategischen Ziele der einen Ebene mit denen der anderen Ebenen. Sind die Ursache-Wirkungs-Beziehungen geklärt, ist zwar eine kausale Darstellung in einer Strategy Map vorhanden, diese ist meistens komplex und unübersichtlich. Für den praktischen Einsatz ist die Strategy Map aus diesem Grund ungenügend. Die Kommunikation der Strategie in Richtung der Mitarbeiter ist nicht umsetzbar. Dies zeigt auch die nächste Abbildung.

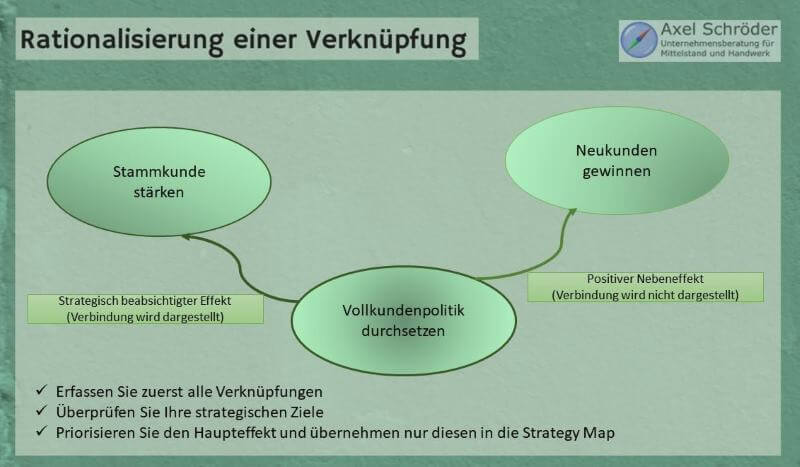

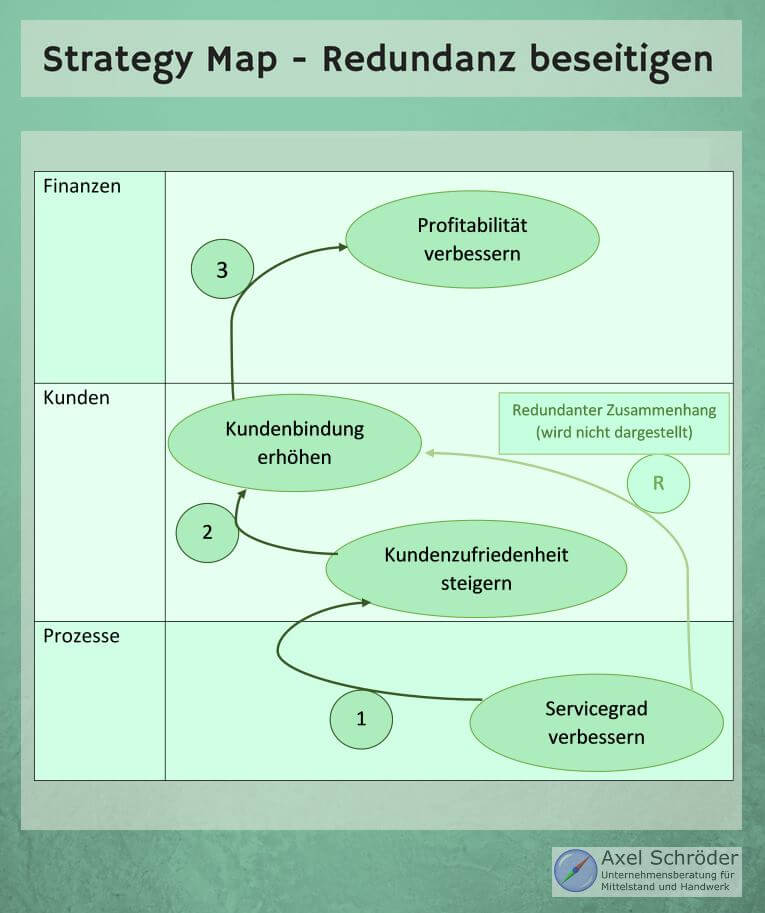

Aus diesem Grund wird die Strategy Map auf strategisch wichtige Zusammenhänge hin analysiert. Die daraus resultierende vereinfachte Strategy Map lenkt den Fokus stärker auf die strategisch wichtigen Beziehungen und verbessert die Kommunikation der Gesamtstrategie. Die Reduktion der Komplexität kann durch mehrere Methoden erfolgen. Eine davon ist, nur Haupteffekte abzubilden und positive Nebeneffekte wegzulassen.

In der Abbildung hat Vollkundenpolitik den Haupteffekt, die Kundenbindung zu erhöhen. Der Nebeneffekt der Neukundenakquisition wird nicht in der Strategy Map veranschaulicht.

Zusätzlich ist die Vermeidung von redundanten Abhängigkeiten wie in der folgenden Abbildung zielführend.

Idealerweise erfolgt die Erstellung der Story of Strategy direkt, nachdem die Strategy Map erarbeitet wurde, damit Ideen und Gedanken festgehalten werden können. Die Story of Strategy beinhaltet die Beschreibungen der Beziehungen und deren gegenseitigen Einfluss.

Wie bringt uns das zur Balanced Scorecard?

Das Schema der BSC ist in der folgenden Grafik ersichtlich:

4 Perspektiven der Balanced Scorecard

Wenn das zu abstrakt ist, ist das nicht schlimm. Sie gewinnen den Überblick, was die BSC ist und wie sie wirkt.

Handlicher und verständlicher ist eine Tabelle, die untereinander die Perspektiven mit Zielen, Kennzahlen und Maßnahmen aufschlüsselt.

Achten Sie in unserem Beispiel auf die erste Zeile, die die Strategy Map, die Balanced Scorecard und den Aktionsplan in Einklang bringt. Unsere sechs Perspektiven werden passend dazu top-down aufgeführt. Merken Sie sich, dass die BSC allein ihrem Namen nach alles in Bezug zueinandersetzt: ausgewogener Berichtsbogen – quantitativ und vor allem qualitativ!

Welche Voraussetzungen sind nötig um die BSC in kleinen Unternehmen erfolgreich einzubringen?

Die Einführung einer Balanced Scorecard ist nur sinnvoll, wenn Sie eine konkrete Gesamtstrategie im Unternehmen verfolgen.

In kleinen Unternehmen mangelt es häufiger an einer klar definierten Unternehmensvision. Um das zu ändern, muss die Strategie identifiziert und auf Papier gebracht werden. Das erfordert Nachdenken darüber, wie das Unternehmen ausgerichtet ist und muss ausformuliert werden. Ohne diesen Schritt können Ziele nicht verfolgt und verwirklicht werden. Deswegen hilft die BSC in ihrer Entwicklung dabei die Strategie umzusetzen und diese überhaupt zu finden.

Aus dem gleichen Grund muss die Bereitschaft in der Führungsebene bestehen, Veränderungen im Planungsprozess zuzulassen. Sie sind verantwortlich die Strategie den Mitarbeitern verständlich zu machen und sie auf die strukturellen Zusammenhänge hinzuweisen.

Weiterhin ist eine ausreichende Datenmenge zur Identifikation der einzelnen Kennzahlen notwendig. Ohne diese Grundlage können Sie keine Kennzahlen formulieren. Je besser Ihre Dokumentation der Prozesse im Unternehmen ist, desto weniger Aufwand wird die Datenerhebung machen.

Sie brauchen viel Disziplin bei der Einführung einer BSC! Sie müssen darauf achten, jedes unternehmerische Handeln der Strategie unterzuordnen. Gerade bei kleinen Unternehmen kann das Schwierigkeiten hervorrufen, da der Wille zu neuen Planungs- und Kontrollmethoden oftmals fehlt.

Typische Probleme bei der Einführung einer Balanced Scorecard und wie Sie diese vermeiden

Die Einführung einer Balanced Scorecard ist nicht leicht. Die Umsetzung erfordert einen hohen Aufwand an Arbeit und Anstrengungen.

Sinnlose Arbeit ist vermeidbar, wenn im Vorfeld bestimmte Fehlerquellen bekannt sind. Wir zeigen Ihnen im Folgenden verschiedene Fehler und ihre Lösung:

Reiner Kennzahlenfriedhof

Ein häufiges Problem ist die fehlende Pflege der BSC nach der Einführung. Auf diese Art verfehlt die BSC ihre strategische Wirkung. Sie müssen sicherstellen, dass die BSC als Managementkonzept in die tägliche Routine eingebaut wird. Zielvorgaben müssen stetig überprüft und an sich ändernde Umstände angepasst werden. Dazu muss die strategische und operative Planung komplett an der BSC ausgerichtet sein. Ein leistungsstarkes Monitoring zur Überprüfung der Zielerreichung muss aufgebaut werden.

Zu viele Kennzahlen

Die Gefahr bei einer BSC, zu viele Kennzahlen zu betrachten, ist groß, da durch die Ursache-Wirkungs-Ketten wiederholende Ziele auftreten werden. Dies vermeiden Sie, indem Sie auf redundante Abhängigkeiten, vor allem in der Strategy Map verzichten. In der Strategy Map sollten Haupteffekte aufgenommen werden. Besitzt eine Maßnahme einen Nebeneffekt, wird dieser nicht aufgenommen.

Fehlende Disziplin bei Kennzahlenerhebung

Es wird Probleme bei der Bestimmung geben, welche Kennzahlen primär wichtig für Ihr Unternehmen sind. Finanzen sind einfach zu erfassen, abstrakter und schwerer wird es bei Potenzialen. Ein möglicher Ansatzpunkt ist, das gesamte Führungskonzept auf Kennzahlen auszulegen. Konkret geschieht dies zuerst durch eine Analyse der derzeitigen Situation – der IST-Zustand.

Das Management legt eine SOLL-Vorgabe an dieser Kennzahl fest. Der Mitarbeiter versucht dafür geeigneten Maßnahmen zu finden. Gemeinsam werden alle Vorschläge durchdacht. Eine Zielabweichungsanalyse ist eine weitere mögliche Maßnahme. Ihre Mitarbeiter werden eingebunden und versierter im Umgang mit Kennzahlen.

Hoher Aufwand bei manueller Datenerhebung

Genügend Informationen sind das Fundament, um Kennzahlen und strategische Ziele formulieren zu können. Sie müssen sich im Klaren darüber sein, dass Sie nie alle Informationen sammeln können. Dafür lässt sich die Arbeit der Datenerhebung mit diesem Wissen minimieren.

Wichtig: Der tatsächliche Informationsgehalt und der Aufwand bei der Erfassung müssen sich die Waage halten. Ist dieses Verhältnis nicht im Einklang, sollten Sie auf die Erhebung dieser Daten verzichten.

Fehlende Kommunikation der Strategie

Ohne Kommunikation der Strategie von der Geschäftsführung zur Basis ist die BSC zum Scheitern verurteilt. Wie können Ihre Mitarbeiter die Unternehmensstrategie umsetzen, wenn sie diese nicht kennen? Alle im Team müssen strategisch geschult sein und die Balanced Scorecard verstehen.

Hier besteht bei kleinen Unternehmen ein Vorteil zu großen Industrieunternehmen.

Der Abstand zwischen Führungsebene und Mitarbeiter ist deutlich geringer. Dieser Vorteil erleichtert die strategische Kommunikation.

Der Erfolg der Balanced Scorecard hängt von der strategischen Fokussierung des Unternehmens ab. Dann ist das BSC-Konzept ein Hilfsmittel im Management und nicht nur Spielzeug für Messungen und Kennzahlen.

Zusammenfassung Balanced Scorecard

Die Balanced Scorecard ist für kleine Unternehmen ein gutes Instrument, um die knappen Ressourcen auf die richtigen strategischen Ziele auszurichten. Unser Ziel ist es Ihnen zu zeigen, dass es keine höhere Wissenschaft braucht, um mit einer Balanced Scorecard zu arbeiten. Sie bekommen eine umfassende Betrachtung Ihres Unternehmens. Dazu können Sie fokussierter auf Ihre Ziele hinarbeiten und bekommen obendrein ein Hilfsmittel, um Ihre Mitarbeiter zu schulen!

Wenn Sie sich mit Ihrem Unternehmen weiterentwickeln möchten, haben wir hier ein Video über Feine Organisationsentwicklung!

Mit bestem Gruß aus Bayreuth

Axel Schröder

Bildquelle: fotolia, © deagreez

Für Sie zur Balanced Scorecard: Unsere Excel-Vorlage

Balanced Scorecard – die Excel-Vorlage

Mit der Balanced Scorecard Excel-Vorlage sehen Sie auf einen Blick, wo Sie bei der Zielerreichung in Ihrem Unternehmen aktuell stehen und welche Bereiche Sie stärker angehen sollten.